净利润大增265.8%,汇顶科技越战越勇

2025-03-24

13:36:15

来源: 互联网

点击

近一个月来,围绕着指纹芯片龙头汇顶有很多新闻。但随着公司发布2024年的新财报,任命公司老将柳玉平为新总裁之后,这家成立超过20年的本土芯片企业,打开了公司发展历程上的又一个新篇章。

当然,优秀的业绩表现,是汇顶征战未来的底气。

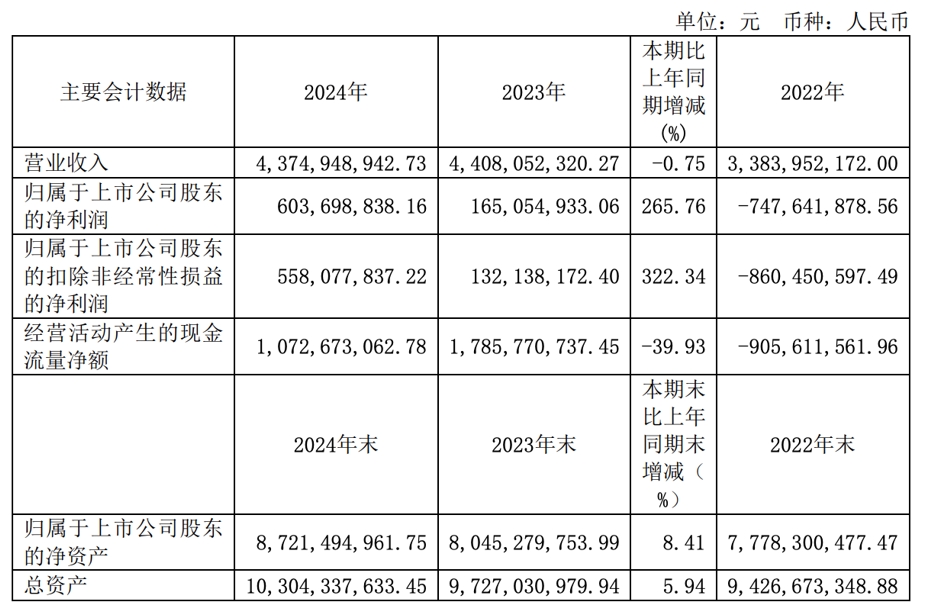

财报显示,2024年,汇顶科技营业收入接近43.75亿人民币,虽然同比略微下降。但归属于上市公司股东的净利润 6.04 亿元,同比增长 265.8%。盈利能力大幅提升。按照汇顶所说,之所以会出现这样的状况,主要为:

1) 受益于市场需求增加、公司新产品接连商用以及 OLED 渗透率提升,公司出货量达

12.50 亿颗,同比增长 5.5%;但受市场环境和竞争因素影响,公司产品的平均销售价格下降,营业收入 43.75 亿元,同比下降 0.8%。

2) 受芯片采购成本下降及现有产品迭代产生的积极影响,毛利率从 40.5%提升至41.8%,实现了 1.3 个百分点的增长。

3) 加强资产管理,2024 年未出现大额资产减值情况,全年资产减值为约 1,500 万,远低于前两年,资产处于健康水平。

4) 坚持控费增效,使得销售费用、管理费用、研发费用总体支出同比减少 1.61 亿元,

同比下降 10.9%。

从公司财报和投资者最新交流会分享的信息可以看出,这家备受关注的企业已经为未来做好了充分准备。

产品和客户,已实现多样化

在过去,我们谈到汇顶的时候,第一印象是他们的指纹和触控产品,应用也主要局限于手机。但其实经过过去多年的自研和并购,公司已经打造了丰富的产品组合,公司的客户也已经覆盖了多个应用领域。

财报披露,汇顶在2024年主要提供传感产品、触控产品、音频产品、安全产品以及无线连接产品。

在传感产品方面,指纹传感器无疑是汇顶最拳头的产品。除了全球首创的屏下光学指纹以外,公司还提供了超声波指纹以及电容指纹传感器解决方案。与此同时,公司还带来了光线传感器、健康传感器和其它类型的传感器。

触控产品方面则涵盖了消费级和车规级两类产品,被广泛应用于智能手机、平板、PC、汽车及医疗、工业等带屏终端设备。值得一提的是,公司车规级触控芯片可靠性高、EMC 能力优异,可支持 5 到 30+英寸车载屏幕。随着搭载公司车规级柔性 OLED 触控芯片的车型上市,公司成为该细分市场的领导者;车规级触摸按键芯片实现稳定出货;新一代车规级触摸按键 MCU 产品处于多个客户项目评估中,为后续量产出货打下坚实基础。

音频产品方面,汇顶专注于提供软硬件深度结合、支持 AI 音频应用的整体解决方案:硬件涵盖从小功率智能音频放大器到中大功率音频功放的全系列产品家族;软件部分包括基于深度学习的语音增强、通话降噪以及主动降噪(ANC/RNC 等)、语音机器识别增强,3D 环境空间录音及回放等核心技术,可广泛应用于智能终端、汽车、可穿戴和物联网等应用场景。

至于汇顶的安全方案,则包括 eSE 安全芯片和 NFC 控制芯片,可满足安全认证、安全支付、智慧交通、数字货币、数字车钥匙和数字身份等丰富应用场景。新一代安全芯片已获得 SOGIS CC EAL 6+及商密二级(国内商用最高等级)、NFTC(国家金融技术委员会)等国内外权威认证。

此外,汇顶还拥有包括低功耗蓝牙 SoC和NFC 系列芯片在内的无线连接产品,能为消费、工业和汽车三大应用领域提供支持。同时,汇顶也在思考更多如何更高效、更低功耗、更高传输速度的连接技术,比如在汽车上改进的系统通信。

在这些领先产品的支持下,汇顶科技越战越勇。

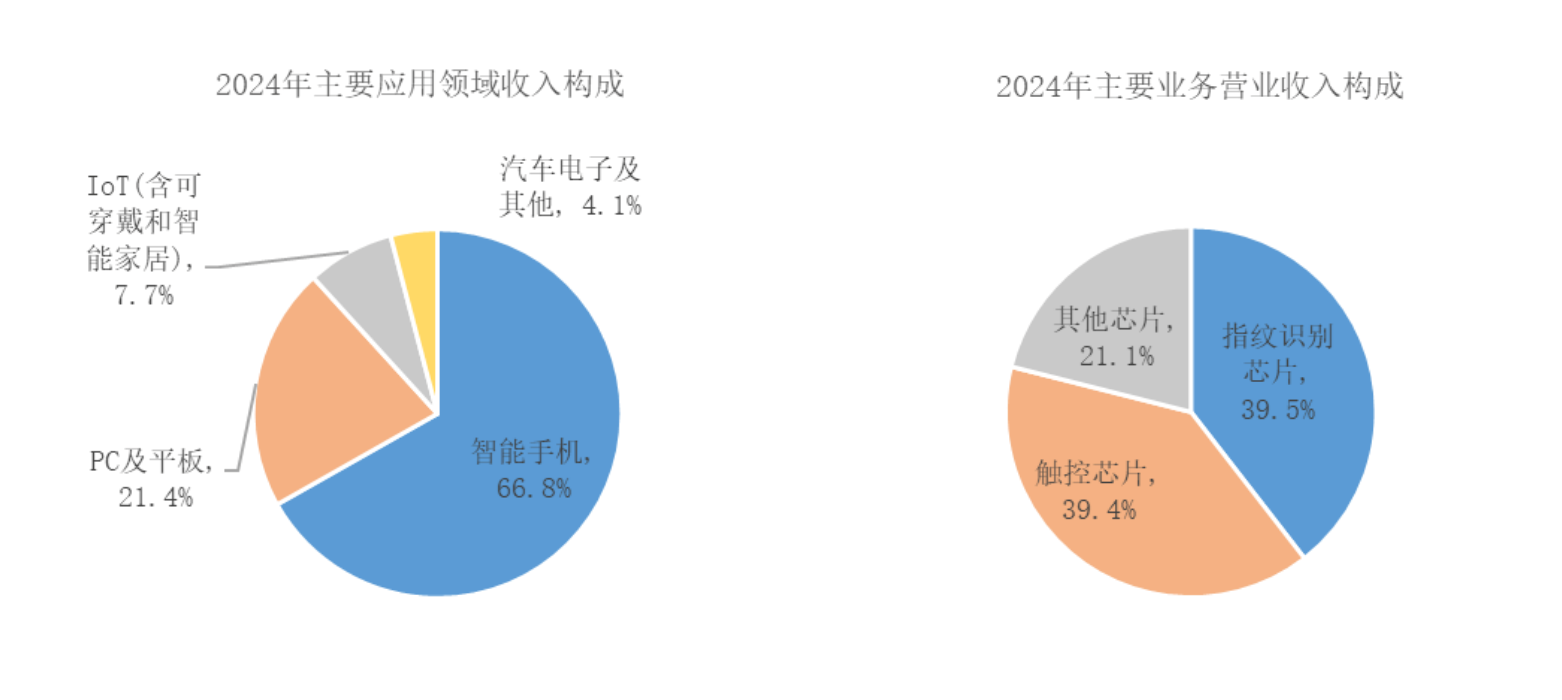

如下图所示,从产品贡献来开,公司的指纹识别芯片和触控芯片依然是公司营收贡献最大的产品线,但其它芯片的营收贡献也达到21.1%。如果按照应用划分,除了智能手机贡献66.8%的营收外,公司在PC及平板、IoT(含可穿戴和智能家居)、汽车电子及其它应用方面也渐成气候。

值得一提的是,在过去一年,汇顶新产品的规模商用助力公司在智能手机的单机价值量提升,公司目前在智能手机终端可提供近 10 款产品及解决方案。这会是汇顶未来发展的基本盘,这也将是公司未来发展的重要保障。

据介绍,这些方案包括但不限于以下几种:

1) 超声波指纹传感器在 vivo、小米、iQOO、REDMI、一加等国内知名手机品牌客户实现大规模商用,全年出货量超 800 万颗,不仅应用于 vivo X100 Ultra、vivo X200 Pro、一加 13 等高端旗舰机型,且下沉至部分中高端机型,如 REDMI K80 Pro、iQOO Neo10 Pro 等。在低透屏幕技术趋势的助推下,搭载超声波指纹的智能手机渗透率有望进一步提升。

2) 新一代屏下光线传感器在 vivo X200、iQOO 13 系列等旗舰机型实现商用,全年出货量约500 万颗。除在手机领域的商用拓展,公司的屏下光线传感器已商用于坚果 N1S 系列、O2 Ultra等高端投影仪及联想拯救者 Y900 平板电脑。凭借高性能、低功耗、超短曝光、高集成度、低成本等优势,有望在更多 OLED 屏幕终端设备上商用。

3) NFC/eSE 芯片顺利在国内知名品牌客户机型实现规模出货,全年出货量约 300 万颗。NFC产品具备出色的射频性能和兼容性,安全芯片获得了 SOGIS CC EAL 6+及商密二级(国内商用最高等级)、NFTC(国家金融技术委员会)等国内外权威认证,目前正在导入其他国内品牌客户。受支付宝“碰一下”支付方式的影响,国内手机 NFC 的使用频次持续增加,有望提升智能手机 NFC的渗透率,为公司的 NFC/eSE 产品提供更多商用机会。

现在和未来,始终如一

如上所述,手机无疑是汇顶最重要的业务,公司2024 年来自手机领域的营业占比证明了这一点。但我们也不能忽视,公司非手机业务也同比增加了4.5%到33.2%,这从数据印证了公司业务领域的多元化。

在分享公司未来发展重心时,汇顶表示,公司将一如既往,聚焦在手机、IoT、汽车电子领域。其中,手机是公司当之无愧的核心,将带动其它各种不同形态的终端应用。为了增强竞争力,公司也想通过收购或自研的手段来补强公司产品线。

自研方面,汇顶介绍说,公司过去多年的积累,很好地推动公司技术和产品的进步。例如在触控上,汇顶开发出在全球范围内更加领先的新一代触控技术,针对今年客户端不同形态的折叠屏手机,或者平板,都能提供更好的性能。汇顶今后还将在显示技术上获得更多创新成果,并在与触控技术的结合后给用户带来更大价值。

音频产品上,汇顶新一代音频产品采用更先进制程,效率更高,同时搭配公司自研 AI 算法,规模商用开始逐步增加。同时,公司采用新架构的中大功率产品开发也初见成效,今年开始陆续进入量产,今后在各种便携式移动音箱、汽车上,大家会看到汇顶领先技术带来的差异化价值。此外,Smart PA 的音频技术除用在扬声器上,还可以用于触觉反馈。今年,汇顶将推出全球性能最好的 Haptic driver芯片,并将有望应用在手机上,给消费者带来与众不同的体验。

除了自研,收购相信也是汇顶未来成长的另一个重要倚仗,这也是当下国家支持的产业发展方式。早前公告有意收购云英谷,就是公司在这个方向的一个尝试。

尽管双方在交易价格上存在分歧,未能达成一致,最终终止了本次交易事项。但汇顶并没有放弃对DDIC和TDDI的布局。

汇顶方面认为,长远的产品形态是整合显示驱动+触控,这样做的第一个优势是节省外部空间、PCB 面积与层数;二是整合可以很好的解决单独两个部件之间的互相干扰问题,并提升显示和触控效果。

“我们的目标是实现 OLED 屏幕的 TDDI,成为全球市场的主要供应商。目前产品正在研发过程中,进展比较顺利。针对具体的市场应用,我们会提供触控与显示分离的解决方案,也有一体化的分离方案。这个要根据具体的应用来安排。因此,具备顶尖的显示技术与触控技术,是所有不同产品形态最重要的基础。”汇顶强调。

汇顶透露,未来 2-3 年,预计车规级的 BLE SoC、中大功率音频产品将逐渐贡献收入。汽车领域和 IoT 领域的收入成长,将推动非手机业务收入占比的提升;与此同时,公司也在持续关注 ToF 人脸识别在即将到来的 AI 生态上的应用;至于当前的另一个技术热点RISC-V,汇顶已经做了多年的布局,公司也已经在有多个触控和指纹控制芯片为 RISC-V 内核,累计量产出货量超过 8 亿颗,公司也会根据不同客户、不同应用的不同需求,来充分发挥 RISC-V 与 ARM 架构的不同特点和适应性;面对近年来火热的机器人,汇顶打造的传感、AI 计算、连接和安全技术也能提供广泛的支持。未来,汇顶还会持续研究,积极与客户开展技术交流,从自研芯片到算法,再携手系统厂商进行合作,来适应各种不同应用的机器人,做出更大的贡献。

总而言之,汇顶科技万事俱备,只等东风。

当然,优秀的业绩表现,是汇顶征战未来的底气。

财报显示,2024年,汇顶科技营业收入接近43.75亿人民币,虽然同比略微下降。但归属于上市公司股东的净利润 6.04 亿元,同比增长 265.8%。盈利能力大幅提升。按照汇顶所说,之所以会出现这样的状况,主要为:

1) 受益于市场需求增加、公司新产品接连商用以及 OLED 渗透率提升,公司出货量达

12.50 亿颗,同比增长 5.5%;但受市场环境和竞争因素影响,公司产品的平均销售价格下降,营业收入 43.75 亿元,同比下降 0.8%。

2) 受芯片采购成本下降及现有产品迭代产生的积极影响,毛利率从 40.5%提升至41.8%,实现了 1.3 个百分点的增长。

3) 加强资产管理,2024 年未出现大额资产减值情况,全年资产减值为约 1,500 万,远低于前两年,资产处于健康水平。

4) 坚持控费增效,使得销售费用、管理费用、研发费用总体支出同比减少 1.61 亿元,

同比下降 10.9%。

从公司财报和投资者最新交流会分享的信息可以看出,这家备受关注的企业已经为未来做好了充分准备。

产品和客户,已实现多样化

在过去,我们谈到汇顶的时候,第一印象是他们的指纹和触控产品,应用也主要局限于手机。但其实经过过去多年的自研和并购,公司已经打造了丰富的产品组合,公司的客户也已经覆盖了多个应用领域。

财报披露,汇顶在2024年主要提供传感产品、触控产品、音频产品、安全产品以及无线连接产品。

在传感产品方面,指纹传感器无疑是汇顶最拳头的产品。除了全球首创的屏下光学指纹以外,公司还提供了超声波指纹以及电容指纹传感器解决方案。与此同时,公司还带来了光线传感器、健康传感器和其它类型的传感器。

触控产品方面则涵盖了消费级和车规级两类产品,被广泛应用于智能手机、平板、PC、汽车及医疗、工业等带屏终端设备。值得一提的是,公司车规级触控芯片可靠性高、EMC 能力优异,可支持 5 到 30+英寸车载屏幕。随着搭载公司车规级柔性 OLED 触控芯片的车型上市,公司成为该细分市场的领导者;车规级触摸按键芯片实现稳定出货;新一代车规级触摸按键 MCU 产品处于多个客户项目评估中,为后续量产出货打下坚实基础。

音频产品方面,汇顶专注于提供软硬件深度结合、支持 AI 音频应用的整体解决方案:硬件涵盖从小功率智能音频放大器到中大功率音频功放的全系列产品家族;软件部分包括基于深度学习的语音增强、通话降噪以及主动降噪(ANC/RNC 等)、语音机器识别增强,3D 环境空间录音及回放等核心技术,可广泛应用于智能终端、汽车、可穿戴和物联网等应用场景。

至于汇顶的安全方案,则包括 eSE 安全芯片和 NFC 控制芯片,可满足安全认证、安全支付、智慧交通、数字货币、数字车钥匙和数字身份等丰富应用场景。新一代安全芯片已获得 SOGIS CC EAL 6+及商密二级(国内商用最高等级)、NFTC(国家金融技术委员会)等国内外权威认证。

此外,汇顶还拥有包括低功耗蓝牙 SoC和NFC 系列芯片在内的无线连接产品,能为消费、工业和汽车三大应用领域提供支持。同时,汇顶也在思考更多如何更高效、更低功耗、更高传输速度的连接技术,比如在汽车上改进的系统通信。

在这些领先产品的支持下,汇顶科技越战越勇。

如下图所示,从产品贡献来开,公司的指纹识别芯片和触控芯片依然是公司营收贡献最大的产品线,但其它芯片的营收贡献也达到21.1%。如果按照应用划分,除了智能手机贡献66.8%的营收外,公司在PC及平板、IoT(含可穿戴和智能家居)、汽车电子及其它应用方面也渐成气候。

值得一提的是,在过去一年,汇顶新产品的规模商用助力公司在智能手机的单机价值量提升,公司目前在智能手机终端可提供近 10 款产品及解决方案。这会是汇顶未来发展的基本盘,这也将是公司未来发展的重要保障。

据介绍,这些方案包括但不限于以下几种:

1) 超声波指纹传感器在 vivo、小米、iQOO、REDMI、一加等国内知名手机品牌客户实现大规模商用,全年出货量超 800 万颗,不仅应用于 vivo X100 Ultra、vivo X200 Pro、一加 13 等高端旗舰机型,且下沉至部分中高端机型,如 REDMI K80 Pro、iQOO Neo10 Pro 等。在低透屏幕技术趋势的助推下,搭载超声波指纹的智能手机渗透率有望进一步提升。

2) 新一代屏下光线传感器在 vivo X200、iQOO 13 系列等旗舰机型实现商用,全年出货量约500 万颗。除在手机领域的商用拓展,公司的屏下光线传感器已商用于坚果 N1S 系列、O2 Ultra等高端投影仪及联想拯救者 Y900 平板电脑。凭借高性能、低功耗、超短曝光、高集成度、低成本等优势,有望在更多 OLED 屏幕终端设备上商用。

3) NFC/eSE 芯片顺利在国内知名品牌客户机型实现规模出货,全年出货量约 300 万颗。NFC产品具备出色的射频性能和兼容性,安全芯片获得了 SOGIS CC EAL 6+及商密二级(国内商用最高等级)、NFTC(国家金融技术委员会)等国内外权威认证,目前正在导入其他国内品牌客户。受支付宝“碰一下”支付方式的影响,国内手机 NFC 的使用频次持续增加,有望提升智能手机 NFC的渗透率,为公司的 NFC/eSE 产品提供更多商用机会。

现在和未来,始终如一

如上所述,手机无疑是汇顶最重要的业务,公司2024 年来自手机领域的营业占比证明了这一点。但我们也不能忽视,公司非手机业务也同比增加了4.5%到33.2%,这从数据印证了公司业务领域的多元化。

在分享公司未来发展重心时,汇顶表示,公司将一如既往,聚焦在手机、IoT、汽车电子领域。其中,手机是公司当之无愧的核心,将带动其它各种不同形态的终端应用。为了增强竞争力,公司也想通过收购或自研的手段来补强公司产品线。

自研方面,汇顶介绍说,公司过去多年的积累,很好地推动公司技术和产品的进步。例如在触控上,汇顶开发出在全球范围内更加领先的新一代触控技术,针对今年客户端不同形态的折叠屏手机,或者平板,都能提供更好的性能。汇顶今后还将在显示技术上获得更多创新成果,并在与触控技术的结合后给用户带来更大价值。

音频产品上,汇顶新一代音频产品采用更先进制程,效率更高,同时搭配公司自研 AI 算法,规模商用开始逐步增加。同时,公司采用新架构的中大功率产品开发也初见成效,今年开始陆续进入量产,今后在各种便携式移动音箱、汽车上,大家会看到汇顶领先技术带来的差异化价值。此外,Smart PA 的音频技术除用在扬声器上,还可以用于触觉反馈。今年,汇顶将推出全球性能最好的 Haptic driver芯片,并将有望应用在手机上,给消费者带来与众不同的体验。

除了自研,收购相信也是汇顶未来成长的另一个重要倚仗,这也是当下国家支持的产业发展方式。早前公告有意收购云英谷,就是公司在这个方向的一个尝试。

尽管双方在交易价格上存在分歧,未能达成一致,最终终止了本次交易事项。但汇顶并没有放弃对DDIC和TDDI的布局。

汇顶方面认为,长远的产品形态是整合显示驱动+触控,这样做的第一个优势是节省外部空间、PCB 面积与层数;二是整合可以很好的解决单独两个部件之间的互相干扰问题,并提升显示和触控效果。

“我们的目标是实现 OLED 屏幕的 TDDI,成为全球市场的主要供应商。目前产品正在研发过程中,进展比较顺利。针对具体的市场应用,我们会提供触控与显示分离的解决方案,也有一体化的分离方案。这个要根据具体的应用来安排。因此,具备顶尖的显示技术与触控技术,是所有不同产品形态最重要的基础。”汇顶强调。

汇顶透露,未来 2-3 年,预计车规级的 BLE SoC、中大功率音频产品将逐渐贡献收入。汽车领域和 IoT 领域的收入成长,将推动非手机业务收入占比的提升;与此同时,公司也在持续关注 ToF 人脸识别在即将到来的 AI 生态上的应用;至于当前的另一个技术热点RISC-V,汇顶已经做了多年的布局,公司也已经在有多个触控和指纹控制芯片为 RISC-V 内核,累计量产出货量超过 8 亿颗,公司也会根据不同客户、不同应用的不同需求,来充分发挥 RISC-V 与 ARM 架构的不同特点和适应性;面对近年来火热的机器人,汇顶打造的传感、AI 计算、连接和安全技术也能提供广泛的支持。未来,汇顶还会持续研究,积极与客户开展技术交流,从自研芯片到算法,再携手系统厂商进行合作,来适应各种不同应用的机器人,做出更大的贡献。

总而言之,汇顶科技万事俱备,只等东风。

责任编辑:Ace

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2025 半导体行业观察

Copyright©2023 芯算智能科技(扬州)有限公司

苏ICP备2025200240号-2 皖公网安备 34019202000656号