扇形封装备受关注

2021-06-18

14:03:09

来源: 半导体行业观察

来源:内容来「

technews

」,谢谢。

市场研究单位《Yole Development》最新研究报告指出,预计2021 年高效能计算(HPC)应用将带领芯片扇型封装市场的成长。相较2020 年,芯片的扇形封装大多数都用于智能手机与穿戴式装置的应用处理器(AP),2021 年高效能运算所使用的芯片在使用扇形封装的比例,预计将高于智能手机与穿戴式装置。

2021 年高效能运算增加使用扇形封装的情况下,将使得超高密度(UHD)扇形封装市场持续成长。且2020 年超高密度扇形封装约占市场的39%,但到2026 年市占率将跃升到52%。一般高密度(HD)扇形封装在2020 年的市占率为37%,但到2026 年市占率也将到37%。报告指出扇形封装技术会增加使用的原因,是扇形封装将使芯片能提高性能,还延长摩尔定律。

超高密度扇形封装技术一般多应用于云端运算、5G、自驾车和人工智能等应用的芯片,且领导未来10 年封装趋势。据统计2020 年扇形封装市场的市场规模达14.75 亿美元,扇形封装市场将以平均复合成长率15.1% 速度成长,到2026 年将达34.25 亿美元。以市场分类来观察,2026 年行动和消费市场的扇形封装应用将达16.13 亿美元。电信和基础设施则到1.597 亿美元,自驾车应用达2.16 亿美元。

扇出封装是将I/O 连接端子置于芯片外部,以缩短芯片和主板之间的端子长度,提高电流和散热效率。超高密度扇形封装应用允许更多I/O 连接。由于不再需要芯片基板,使芯片变薄50%。自2016 年起,苹果将晶圆代工龙头台积电的扇形封装技术应用于行动处理器生产,成功降低iPhone 厚度,台积电扇出封装技术也应用到iPhone 12。

因扇形封装技术有协助芯片提升效能的特性,台积电和其他晶圆代工厂、封装测试厂等都积极发展技术,以强化市场竞争力。除了台积电正在大规模投资,支援5G 及高效能运算芯片的需求,半导体封测龙头日月光投控还计划投资20 亿美元强化技术。南韩三星等半导体企业同样积极发展扇形封装技术,以争取市占率。

知名分析机构Yole Developpement 表示,与 2019 年相比,顶级 OSAT(外包半导体组装和测试)的收入在 2020 年增长了 15-20%,预计 2021 年将成为 OSAT 的“旗帜年”。

他们进一步表示,2020 年至 2026 年,先进封装收入预计将以 7.9% 的复合年增长率增长。

报告显示,到2026 年,FCCSP(倒装芯片芯片规模封装)细分市场将达到 100 亿美元以上。这些封装解决方案主要用于基带、射频收发器、存储器和一些 PMIC 应用。

FCCSP封装市场份额主要由日月光(ASX.US)、Amkor(AMKR.US)、JCET等顶级OSAT和三星、SK海力士、美光(MU.US)等存储器供应商控制。

用于 PC/数据中心/汽车的内存 DRAM 封装主要是由三星、美光、SK 海力士和华邦等顶级内存制造商制造的基于 FCCSP 的封装,”Yole 的 Vaibhav Trivedi 说。

FCCSP 封装在移动和消费市场中占有一席之地,主要用于 PC、服务器和汽车应用中使用的智能手机 APU、RF 组件和 DRAM 设备。

使用 FCCSP 封装是因为它们提供低成本和可靠的解决方案,如 WLCSP(晶圆级芯片规模封装),而不会产生更高的扇出型封装成本。

FCCSP 通常是单芯片,只有很少的无源元件,BD 尺寸小于 13 毫米 x 13 毫米,并且通常是包覆成型的,并使用成型底部填充来保护焊点。

在异构集成的竞争中,日月光(带 SPIL 和 USI)、台积电(TSM.US)、英特尔(INTC.US)、Amkor 和 JCET 等主要参与者宣布了 2021 年前所未有的资本支出投资:

台积电计划在 2021 年花费大约 25至 28 亿美元的资本支出,以配备基于 InFO 的设备、CoWoS 和基于 SoIC 的产品线的新先进封装工厂。台积电通过其先进封装产品在 2021 年创造了约 36 亿美元的收入,并有望在顶级 OSAT 集群中达到新的高度。

日月光还宣布了估计 20 亿美元的资本支出,专门投资于通过 EMS 活动蓬勃发展的系统级封装业务及其晶圆级封装业务。在收购 SPIL 和 USI 之后,ASE 仍然是顶级的 OSAT。

英特尔将投资 3?5 亿美元用于先进封装,以扩大其在亚利桑那州和俄勒冈州工厂的 Foveros/EMIB“混合”封装制造。

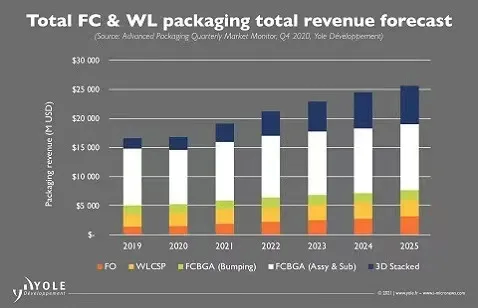

Yole:先进封装市场2025 年将达到 420 亿美元

Yole Developpement 预测,先进封装市场预计将在 2019-2025 年间以 6.6% 的复合年增长率增长,到 2025 年将达到 420 亿美元。

按按技术平台,预计最高收入复合年增长率来自 2.5D / 3D 堆叠 IC、嵌入式芯片和扇出,分别占总市场的 21%、18% 和 16%。

台积电、英特尔、三星、Amkor、日月光等……都在积极参与先进封装市场空间。

预计先进封装市场在 2020 年将同比下降 6.8%。然而,Yole 的分析师相当乐观,预计该市场将在 2021 年反弹。

数字娱乐、远程工作和数字运营规模的激增所塑造的数据驱动型产品正在加速采用。

例如,移动、网络和汽车领域的扇出;AI/ML、HPC、数据中心、CIS 和 3D NAND 中的 3D 堆叠;以及汽车、移动和基站中的嵌入式芯片。

按收入细分,移动和消费市场占 2019 年先进封装总收入的 85%,Yole 预计到 2025 年复合年增长率为 5.5%,占先进封装总收入的 80%。

与此同时,电信和基础设施是收入增长最快的部分。该细分市场约占先进封装市场总量的 13%。

Yole 的分析师预计,到 2025 年,它的市场份额将从 2019 年的 10% 增加到 14%。

同时,就收入而言,汽车和运输部门在 2019 年至 2025 年期间将以 10.6% 的复合年增长率增长,2025 年将达到约 19 亿美元。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2710内容,欢迎关注。

『

半导体第一垂直媒体

』

实时 专业 原创 深度

识别二维码

,回复下方关键词,阅读更多

晶圆|集成电路|设备

|汽车芯片|存储|美国|华为|苹果

回复

投稿

,看《如何成为“半导体行业观察”的一员 》

回复

搜索

,还能轻松找到其他你感兴趣的文章!

责任编辑:Sophie