事关氮化镓,三大灵魂拷问

2025-07-15

15:58:48

来源: 李寿鹏

点击

在SiC遭受各种波折的同时,氮化镓正在异军突起。

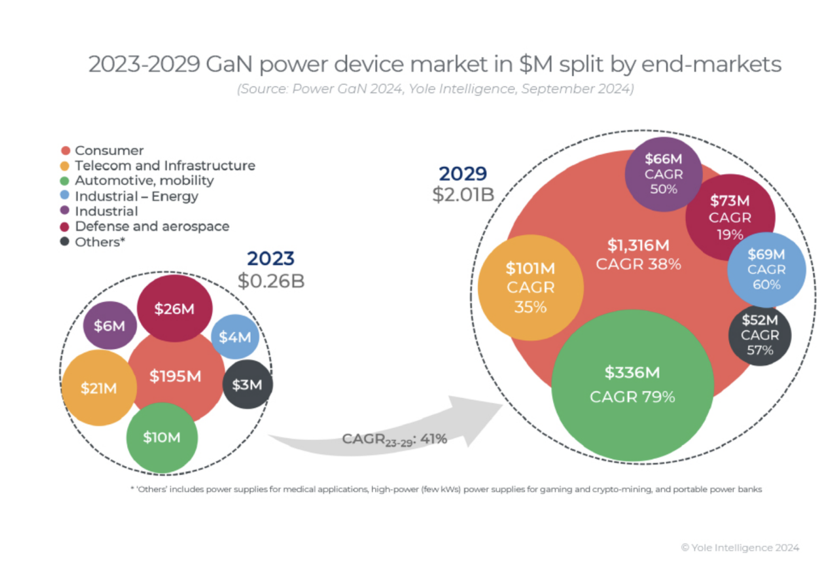

一方面,NVIDIA 正在引领向 800 V HVDC 数据中心电力基础设施的过渡,以支持从 2027 年开始的 1 MW 及以上的 IT 机架。按照这个规划,GaN将在其中扮演重要角色。Yole Group 电力电子市场和技术分析师 Hassan Cheaito甚至认为,Nvidia 对 AI 数据中心的推动正在为氮化镓 (GaN) 创造动力,就像SiC遇到了特斯拉时刻”;另一方面,因为看好GaN器件更高的开关频率和功率密度,并因低导通电阻而显著降低能量损耗,汽车厂商开始将GaN技术引入到汽车之中。

种种迹象标明,行业正在将这个已在消费电子领域大杀四方的宽禁带器件进入更多领域。Yole更是预测,功率 GaN 器件正在改变电力电子行业,推动市场在2023 年至 2029 年期间增长十倍,预计市场规模将超过 20 亿美元,2023 年至 2029 年的复合年增长率为 41%。

但与此同时,GaN行业的一些新的变化,也在缓缓上演。这进而引发大家对GaN的几点新思考。

思考一:GaN适合代工吗?

对于GaN行业来说,近期来的一个重磅新闻就是台积电将于 2027 年 7 月底停止 GaN 代工生产。作为GaN晶圆代工的先驱之一,台积电与ST、纳微、罗姆在内的GaN 供应商建立了重要的合作关系。

2024年年底,台积电甚至还和罗姆联手发表声明称,双方将共同开发和批量生产用于电动汽车应用的氮化镓 (GaN) 器件。台积电专业技术业务开发高级总监李建新(音译)也表示:“随着我们下一代 GaN 工艺技术的不断推进,台积电和罗姆正在将合作伙伴关系扩展到汽车应用的 GaN 功率器件的开发和生产。”

但仅仅时隔半年,台积电在氮化镓方面竟发展到如此翻天覆地的变化,这让人颇为费解。据台媒报道,台积电不看好氮化镓(GaN)代工的低毛利前景,该公司董事长暨总裁魏哲家于六月中旬拍板敲定,终止8英吋厂研发高压的氮化镓(GaN)代工生产,并于下旬通知纳微半导体等客户,也对内研发与生产投入人力进行宣布这消息。这迫使台积电的现有客户去寻找新的合作伙伴。

在英诺赛科董事长骆薇薇看来,这是行业中各企业的差异化选择。有相关人士分析说,这是一个必然的结果:

首先,与先进逻辑工艺的贡献相比,氮化镓代工不符合台积电的商业诉求;其次,与八英寸的氮化镓相比,六英寸上进行的氮化镓代工性价比低;再者,如果氮化镓产品线产能很小,就不具备竞争力,且很难实现技术迭代更新。”

“在氮化镓发展中,如果找不到量足够大的客户,就很难获得足够的回报。氮化镓从六英寸往八英寸走不是一个很容易的事情。”骆薇薇补充说。

作为本土氮化镓领头羊,英诺赛科是全球首家量产八英寸氮化镓企业,也是全球为数不多的氮化镓IDM之一。公司也在过去十年的发展中在八英寸氮化镓方面积累了丰富的经验。据透露,2024年,英诺赛科的氮化镓器件出货量已经达到6.6亿颗,各年出货量呈几何级数增长态势。正是这样的辉煌经历,让英诺赛科团队对氮化镓的发展有着独到且精确的见解。

英诺赛科CEO吴金刚也告诉半导体行业观察:“ 六英寸氮化镓产线的代工模式在成本、性价比及技术迭代速度上难以满足客户的设计导入需求。更不会有大厂会在6英寸领域做过大投入,因为6英寸只是一个验证,只有做到8英寸并拥有一定产出规模才是可行的。”

“因为GaN器件需与设计、应用深度协同。这就意味着通过IDM模式直接对接市场是当下更为适合的生产方式。”骆薇薇重申。

思考二:12英吋GaN指日可待?

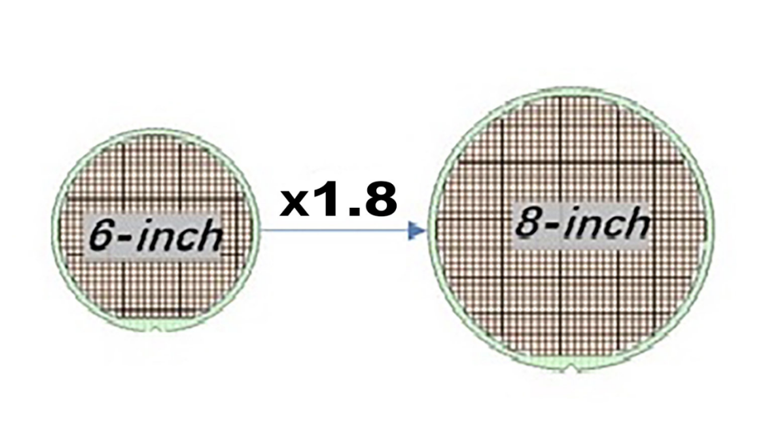

和传统的硅芯片一样,随着晶圆尺寸的增大,在单个氮化镓晶圆生产生产的die数量必然会增加。如图所示,英诺赛科也指出,公司所生产的8英寸GaN-on-Si晶圆,其每片晶圆的器件数量比6英寸晶圆多80%,这对器件成本有直接的影响。

基于这个逻辑,在12英寸wafer上生产氮化镓器件,能带来明显的价格优势,这也是一个不争的事实。从去年以来,硅基功率器件龙头英飞凌就表示,将投入到12英寸的氮化镓生产中去。据他们所说,与现有的200毫米晶圆相比,300毫米晶圆的芯片生产在技术上更加先进,效率也显著提升,因为更大的晶圆直径使每片晶圆的芯片产量提高了2.3倍。

在七月初,英飞凌进一步透露,其可扩展的300毫米晶圆氮化镓(GaN)制造工艺进展顺利,首批样品将于2025年第四季度向客户提供。

针对12英寸氮化镓的可行性问题,骆薇薇回应半导体行业观察说:“这当然是可以的,但前提是我们需要在设备上做好准备。此外,我们还需要在生产上积累更多的Konw how,这样才能生产出良率和产量符合量产需求的12英寸氮化镓。”

据了解,GaN 的制造基本上可以使用与硅 CMOS 相同的设备完成。例外的是在初始阶段需要MOCVD设备完成的关键外延步骤,这些设备需要满足如产量、厚度和成分均匀性、可重复性和良率控制等多项标准要求。但迄今为止我们在公开市场还没有看到有12英寸的MOCVD设备。

骆薇薇同时指出,对于氮化镓来说,八英寸是一个分水岭。因为氮化镓材料在八英寸生产上面临的应力和外延挑战,是六英寸之前的器件没有碰到过的。从六英寸到八英寸,其制造难度也是指数级的增长。再到12英寸,其带来的挑战可想而知。

诚然,和硅器件不一样,除了衬底制备之外,宽带隙材料还需要通过外延生长步骤进行合成,像GaN这样的半导体在制造过程中就要面临各种困难。例如由于非原生的异质衬底,制造大尺寸晶圆要么成本高昂,要么根本无法获得。同时,使用异质衬底还会带来重大技术难题,那就是应变管理和缺陷密度控制需要大量的工程投入。于是,控制 GaN 薄膜中的应变和缺陷密度对于实现高质量器件至关重要。

对于功率器件来说,还需要关注一个点,那就是GaN器件尚未具备像大多数硅器件那样强大的抗雪崩能力。学术研究持续致力于通过应变工程降低缺陷密度,以及改进晶圆制造和外延生长技术。GaN器件性能和可靠性的提升取决于这些举措。

有见及此,骆薇薇认为,要生产12英寸氮化镓,首先需要在八英寸氮化镓上有成功的生产经验,且要在这上面有大量的生产验证。这也正是她认为12英寸氮化镓可行,但要到2030年才能真正实现量产的原因之一。

由此看来,英诺赛科似乎也已经拿到了这个赛道的入场券。因为如前文所说,公司已经有了丰富的氮化镓生产经验。而依托苏州和珠海两大生产基地,截至2024年末,英诺赛科的八英寸氮化镓月产能已达1.3万片晶圆,良品率超95%。展望今年年底,英诺赛科准备将公司的氮化镓月产能提升到两万片。而从中长期来看,该企业此前已公布五年后达到每月 7 万片目标,是当下水平的 5 倍以上。

这必将成为氮化镓巨头更进一步的筹码。

问题三:GaN在消费以外的机会

在过去几年,包括快充充电头在内的消费电子应用是让氮化镓成名的主要场景,这也让人单纯地以为,氮化镓只能在消费点子上发力。

其实作为一个与SiC一样被统称为第三代半导体器件的材料,从特性上看,GaN 的带隙比 SiC 更宽,理论上可提供更高的效率。例如硅 IGBT 的最大开关频率约为 100kHz,SiC 最高可达 1MHz,GaN 最高可达 10MHz。然而,更高的开关频率也带来了诸多挑战,包括电磁干扰 (EMI)、栅极控制问题、寄生效应、热问题以及开关损耗增加,这就让GaN在近年来电动汽车的普及上,并不如SiC那么受欢迎。这就让人武断地得出氮化镓不适合汽车应用的结论。

但是骆薇薇认为,GaN在汽车上大有可为。例如与宁德时代的合作,就是公司产品为汽车市场做出的一个重大贡献。据介绍,宁德时代生产出的电池需要进行充放电测试。而在英诺赛科的氮化镓系统支持下,宁王不但能够实现高效的电池测试,还在能源节省方面,获得了显著的成果。

再者,如骆薇薇所说,电动汽车目前只是完成了电池对燃油替换的第一步,在未来的汽车的电气化转换上,还有很多的机会可以探索。在他看来,智能/电动汽车就是一个行走的数据中心,很多数据中心的系统会同步“上车”,这将是氮化镓在汽车上的另一个机会。

“此外,汽车电池未来将会是分布式电网的一个部分。它既可以充电,也可以放电。所以汽车电池的充放电很关键。换而言之,通过OBC执行的不仅是充电,还有低谷时充当储能系统,这也是氮化镓大有可为的领域。”骆薇薇说。“这里很多机会都是SiC难以企及的。”骆薇薇表示。

来到当前热门的数据中心GPU供电方面,按照吴金刚的观点,氮化镓也能从其中找到更多的着力点。如文章开头所说,英伟达的800V HVDC就是氮化镓进入数据中心的催化剂。吴金刚也解析说,从服务器电源到GPU供电,其各级都使用数量不少的氮化镓,这将是一个巨量市场,也会是英诺赛科未来的另一个重要着力点。

在年初火热的人形机器人方面,英诺赛科已提供了150V/100V全系列氮化镓产品,覆盖关节及灵巧手电机驱动、智能电源转换及电池管理等各类应用,其中100W关节电机驱动产品已经量产。面对空调等应用,英诺赛科的氮化镓也找到了发力点。

除了通过自身的器件为市场提供服务以外,英诺赛科这两年的另一个重要发力点就是晶圆合作业务。具体而言就是通过提供公司标准化的氮化镓晶圆,让类似南芯、杰华特等客户可以将其与公司的驱动芯片合封,为客户提供服务。

另外,与ST的合作,也是英诺赛科在氮化镓市场开疆辟土的另一个典型范例。

众所周知,ST是硅领域的专家,公司在氮化镓上也有很深的积累,同样也是一个氮化镓IDM。但在见识到英诺赛科八英寸氮化镓的势力以后,双方共同宣布签署了一项氮化镓技术开发与制造协议,双方将基于该协议充分发挥各自优势,提升氮化镓功率解决方案性能和供应链韧性。

新闻稿表示,双方达成联合开发氮化镓功率技术的共识,并在未来几年内共同推动该技术在消费电子、数据中心、汽车、工业电源系统等领域获得广泛应用的光明前景。根据协议约定,英诺赛科可使用意法半导体在中国以外地区的前端制造产能生产其氮化镓晶圆,而意法半导体也可利用英诺赛科在中国的前端制造产能生产其自有的氮化镓晶圆。

正是通过这样的合作,让双方能够共同致力于拓展各自的氮化镓产品组合和市场供应能力,并通过增强供应链布局的灵活性和韧性,满足所有客户对多样化应用的需求。近来,ST宣布对英诺赛科的基石投资锁仓,进一步证明了英诺赛科的氮化镓实力。骆薇薇透露,已经有很多客户与英诺赛科就晶圆的合作进行了沟通,这在未来将成为公司业务的重要组成部分。

“随着行业格局的变化,我们在制造工艺、出货量和规模等方面,积累了一定的优势。展望未来,我们认为氮化镓展现出极大的发展潜力,将颠覆功率器件市场,这也将是我们努力的方向。”骆薇薇最后说。

一方面,NVIDIA 正在引领向 800 V HVDC 数据中心电力基础设施的过渡,以支持从 2027 年开始的 1 MW 及以上的 IT 机架。按照这个规划,GaN将在其中扮演重要角色。Yole Group 电力电子市场和技术分析师 Hassan Cheaito甚至认为,Nvidia 对 AI 数据中心的推动正在为氮化镓 (GaN) 创造动力,就像SiC遇到了特斯拉时刻”;另一方面,因为看好GaN器件更高的开关频率和功率密度,并因低导通电阻而显著降低能量损耗,汽车厂商开始将GaN技术引入到汽车之中。

种种迹象标明,行业正在将这个已在消费电子领域大杀四方的宽禁带器件进入更多领域。Yole更是预测,功率 GaN 器件正在改变电力电子行业,推动市场在2023 年至 2029 年期间增长十倍,预计市场规模将超过 20 亿美元,2023 年至 2029 年的复合年增长率为 41%。

但与此同时,GaN行业的一些新的变化,也在缓缓上演。这进而引发大家对GaN的几点新思考。

思考一:GaN适合代工吗?

对于GaN行业来说,近期来的一个重磅新闻就是台积电将于 2027 年 7 月底停止 GaN 代工生产。作为GaN晶圆代工的先驱之一,台积电与ST、纳微、罗姆在内的GaN 供应商建立了重要的合作关系。

2024年年底,台积电甚至还和罗姆联手发表声明称,双方将共同开发和批量生产用于电动汽车应用的氮化镓 (GaN) 器件。台积电专业技术业务开发高级总监李建新(音译)也表示:“随着我们下一代 GaN 工艺技术的不断推进,台积电和罗姆正在将合作伙伴关系扩展到汽车应用的 GaN 功率器件的开发和生产。”

但仅仅时隔半年,台积电在氮化镓方面竟发展到如此翻天覆地的变化,这让人颇为费解。据台媒报道,台积电不看好氮化镓(GaN)代工的低毛利前景,该公司董事长暨总裁魏哲家于六月中旬拍板敲定,终止8英吋厂研发高压的氮化镓(GaN)代工生产,并于下旬通知纳微半导体等客户,也对内研发与生产投入人力进行宣布这消息。这迫使台积电的现有客户去寻找新的合作伙伴。

在英诺赛科董事长骆薇薇看来,这是行业中各企业的差异化选择。有相关人士分析说,这是一个必然的结果:

首先,与先进逻辑工艺的贡献相比,氮化镓代工不符合台积电的商业诉求;其次,与八英寸的氮化镓相比,六英寸上进行的氮化镓代工性价比低;再者,如果氮化镓产品线产能很小,就不具备竞争力,且很难实现技术迭代更新。”

“在氮化镓发展中,如果找不到量足够大的客户,就很难获得足够的回报。氮化镓从六英寸往八英寸走不是一个很容易的事情。”骆薇薇补充说。

作为本土氮化镓领头羊,英诺赛科是全球首家量产八英寸氮化镓企业,也是全球为数不多的氮化镓IDM之一。公司也在过去十年的发展中在八英寸氮化镓方面积累了丰富的经验。据透露,2024年,英诺赛科的氮化镓器件出货量已经达到6.6亿颗,各年出货量呈几何级数增长态势。正是这样的辉煌经历,让英诺赛科团队对氮化镓的发展有着独到且精确的见解。

英诺赛科CEO吴金刚也告诉半导体行业观察:“ 六英寸氮化镓产线的代工模式在成本、性价比及技术迭代速度上难以满足客户的设计导入需求。更不会有大厂会在6英寸领域做过大投入,因为6英寸只是一个验证,只有做到8英寸并拥有一定产出规模才是可行的。”

“因为GaN器件需与设计、应用深度协同。这就意味着通过IDM模式直接对接市场是当下更为适合的生产方式。”骆薇薇重申。

思考二:12英吋GaN指日可待?

和传统的硅芯片一样,随着晶圆尺寸的增大,在单个氮化镓晶圆生产生产的die数量必然会增加。如图所示,英诺赛科也指出,公司所生产的8英寸GaN-on-Si晶圆,其每片晶圆的器件数量比6英寸晶圆多80%,这对器件成本有直接的影响。

基于这个逻辑,在12英寸wafer上生产氮化镓器件,能带来明显的价格优势,这也是一个不争的事实。从去年以来,硅基功率器件龙头英飞凌就表示,将投入到12英寸的氮化镓生产中去。据他们所说,与现有的200毫米晶圆相比,300毫米晶圆的芯片生产在技术上更加先进,效率也显著提升,因为更大的晶圆直径使每片晶圆的芯片产量提高了2.3倍。

在七月初,英飞凌进一步透露,其可扩展的300毫米晶圆氮化镓(GaN)制造工艺进展顺利,首批样品将于2025年第四季度向客户提供。

针对12英寸氮化镓的可行性问题,骆薇薇回应半导体行业观察说:“这当然是可以的,但前提是我们需要在设备上做好准备。此外,我们还需要在生产上积累更多的Konw how,这样才能生产出良率和产量符合量产需求的12英寸氮化镓。”

据了解,GaN 的制造基本上可以使用与硅 CMOS 相同的设备完成。例外的是在初始阶段需要MOCVD设备完成的关键外延步骤,这些设备需要满足如产量、厚度和成分均匀性、可重复性和良率控制等多项标准要求。但迄今为止我们在公开市场还没有看到有12英寸的MOCVD设备。

骆薇薇同时指出,对于氮化镓来说,八英寸是一个分水岭。因为氮化镓材料在八英寸生产上面临的应力和外延挑战,是六英寸之前的器件没有碰到过的。从六英寸到八英寸,其制造难度也是指数级的增长。再到12英寸,其带来的挑战可想而知。

诚然,和硅器件不一样,除了衬底制备之外,宽带隙材料还需要通过外延生长步骤进行合成,像GaN这样的半导体在制造过程中就要面临各种困难。例如由于非原生的异质衬底,制造大尺寸晶圆要么成本高昂,要么根本无法获得。同时,使用异质衬底还会带来重大技术难题,那就是应变管理和缺陷密度控制需要大量的工程投入。于是,控制 GaN 薄膜中的应变和缺陷密度对于实现高质量器件至关重要。

对于功率器件来说,还需要关注一个点,那就是GaN器件尚未具备像大多数硅器件那样强大的抗雪崩能力。学术研究持续致力于通过应变工程降低缺陷密度,以及改进晶圆制造和外延生长技术。GaN器件性能和可靠性的提升取决于这些举措。

有见及此,骆薇薇认为,要生产12英寸氮化镓,首先需要在八英寸氮化镓上有成功的生产经验,且要在这上面有大量的生产验证。这也正是她认为12英寸氮化镓可行,但要到2030年才能真正实现量产的原因之一。

由此看来,英诺赛科似乎也已经拿到了这个赛道的入场券。因为如前文所说,公司已经有了丰富的氮化镓生产经验。而依托苏州和珠海两大生产基地,截至2024年末,英诺赛科的八英寸氮化镓月产能已达1.3万片晶圆,良品率超95%。展望今年年底,英诺赛科准备将公司的氮化镓月产能提升到两万片。而从中长期来看,该企业此前已公布五年后达到每月 7 万片目标,是当下水平的 5 倍以上。

这必将成为氮化镓巨头更进一步的筹码。

问题三:GaN在消费以外的机会

在过去几年,包括快充充电头在内的消费电子应用是让氮化镓成名的主要场景,这也让人单纯地以为,氮化镓只能在消费点子上发力。

其实作为一个与SiC一样被统称为第三代半导体器件的材料,从特性上看,GaN 的带隙比 SiC 更宽,理论上可提供更高的效率。例如硅 IGBT 的最大开关频率约为 100kHz,SiC 最高可达 1MHz,GaN 最高可达 10MHz。然而,更高的开关频率也带来了诸多挑战,包括电磁干扰 (EMI)、栅极控制问题、寄生效应、热问题以及开关损耗增加,这就让GaN在近年来电动汽车的普及上,并不如SiC那么受欢迎。这就让人武断地得出氮化镓不适合汽车应用的结论。

但是骆薇薇认为,GaN在汽车上大有可为。例如与宁德时代的合作,就是公司产品为汽车市场做出的一个重大贡献。据介绍,宁德时代生产出的电池需要进行充放电测试。而在英诺赛科的氮化镓系统支持下,宁王不但能够实现高效的电池测试,还在能源节省方面,获得了显著的成果。

再者,如骆薇薇所说,电动汽车目前只是完成了电池对燃油替换的第一步,在未来的汽车的电气化转换上,还有很多的机会可以探索。在他看来,智能/电动汽车就是一个行走的数据中心,很多数据中心的系统会同步“上车”,这将是氮化镓在汽车上的另一个机会。

“此外,汽车电池未来将会是分布式电网的一个部分。它既可以充电,也可以放电。所以汽车电池的充放电很关键。换而言之,通过OBC执行的不仅是充电,还有低谷时充当储能系统,这也是氮化镓大有可为的领域。”骆薇薇说。“这里很多机会都是SiC难以企及的。”骆薇薇表示。

来到当前热门的数据中心GPU供电方面,按照吴金刚的观点,氮化镓也能从其中找到更多的着力点。如文章开头所说,英伟达的800V HVDC就是氮化镓进入数据中心的催化剂。吴金刚也解析说,从服务器电源到GPU供电,其各级都使用数量不少的氮化镓,这将是一个巨量市场,也会是英诺赛科未来的另一个重要着力点。

在年初火热的人形机器人方面,英诺赛科已提供了150V/100V全系列氮化镓产品,覆盖关节及灵巧手电机驱动、智能电源转换及电池管理等各类应用,其中100W关节电机驱动产品已经量产。面对空调等应用,英诺赛科的氮化镓也找到了发力点。

除了通过自身的器件为市场提供服务以外,英诺赛科这两年的另一个重要发力点就是晶圆合作业务。具体而言就是通过提供公司标准化的氮化镓晶圆,让类似南芯、杰华特等客户可以将其与公司的驱动芯片合封,为客户提供服务。

另外,与ST的合作,也是英诺赛科在氮化镓市场开疆辟土的另一个典型范例。

众所周知,ST是硅领域的专家,公司在氮化镓上也有很深的积累,同样也是一个氮化镓IDM。但在见识到英诺赛科八英寸氮化镓的势力以后,双方共同宣布签署了一项氮化镓技术开发与制造协议,双方将基于该协议充分发挥各自优势,提升氮化镓功率解决方案性能和供应链韧性。

新闻稿表示,双方达成联合开发氮化镓功率技术的共识,并在未来几年内共同推动该技术在消费电子、数据中心、汽车、工业电源系统等领域获得广泛应用的光明前景。根据协议约定,英诺赛科可使用意法半导体在中国以外地区的前端制造产能生产其氮化镓晶圆,而意法半导体也可利用英诺赛科在中国的前端制造产能生产其自有的氮化镓晶圆。

正是通过这样的合作,让双方能够共同致力于拓展各自的氮化镓产品组合和市场供应能力,并通过增强供应链布局的灵活性和韧性,满足所有客户对多样化应用的需求。近来,ST宣布对英诺赛科的基石投资锁仓,进一步证明了英诺赛科的氮化镓实力。骆薇薇透露,已经有很多客户与英诺赛科就晶圆的合作进行了沟通,这在未来将成为公司业务的重要组成部分。

“随着行业格局的变化,我们在制造工艺、出货量和规模等方面,积累了一定的优势。展望未来,我们认为氮化镓展现出极大的发展潜力,将颠覆功率器件市场,这也将是我们努力的方向。”骆薇薇最后说。

责任编辑:Ace

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2025 半导体行业观察

Copyright©2023 芯算智能科技(扬州)有限公司

苏ICP备2025200240号-2 皖公网安备 34019202000656号