晶丰明源并购启示录:技术协同与文化整合双轮驱动

2025-03-16

14:38:20

来源: 互联网

点击

2025年3月16日,“集成电路行业投资并购论坛”在上海海通外滩金融广场隆重召开,该论坛由上海交通大学集成电路校友会主办,芯原微电子(上海)股份有限公司联合主办,海通证券协办。在本次论坛现场,汇聚了集成电路行业的领军企业、投资机构及法律专家等多方代表,围绕半导体产业并购重组的政策导向、技术协同、资本运作及法律合规等维度展开系统性研讨,共论产业面临的机遇与挑战。

在半导体产业并购浪潮中,晶丰明源CEO胡黎强以公司的实践为行业提供了优秀案例。通过 "技术协同+文化整合" 的双轮驱动,晶丰明源从LED照明芯片龙头成长为泛模拟领域的领军企业。通过胡黎强“投资并购经验分享”的演讲内容,深度解析并购背后的战略逻辑与执行路径。

晶丰明源CEO胡黎强

晶丰明源CEO胡黎强

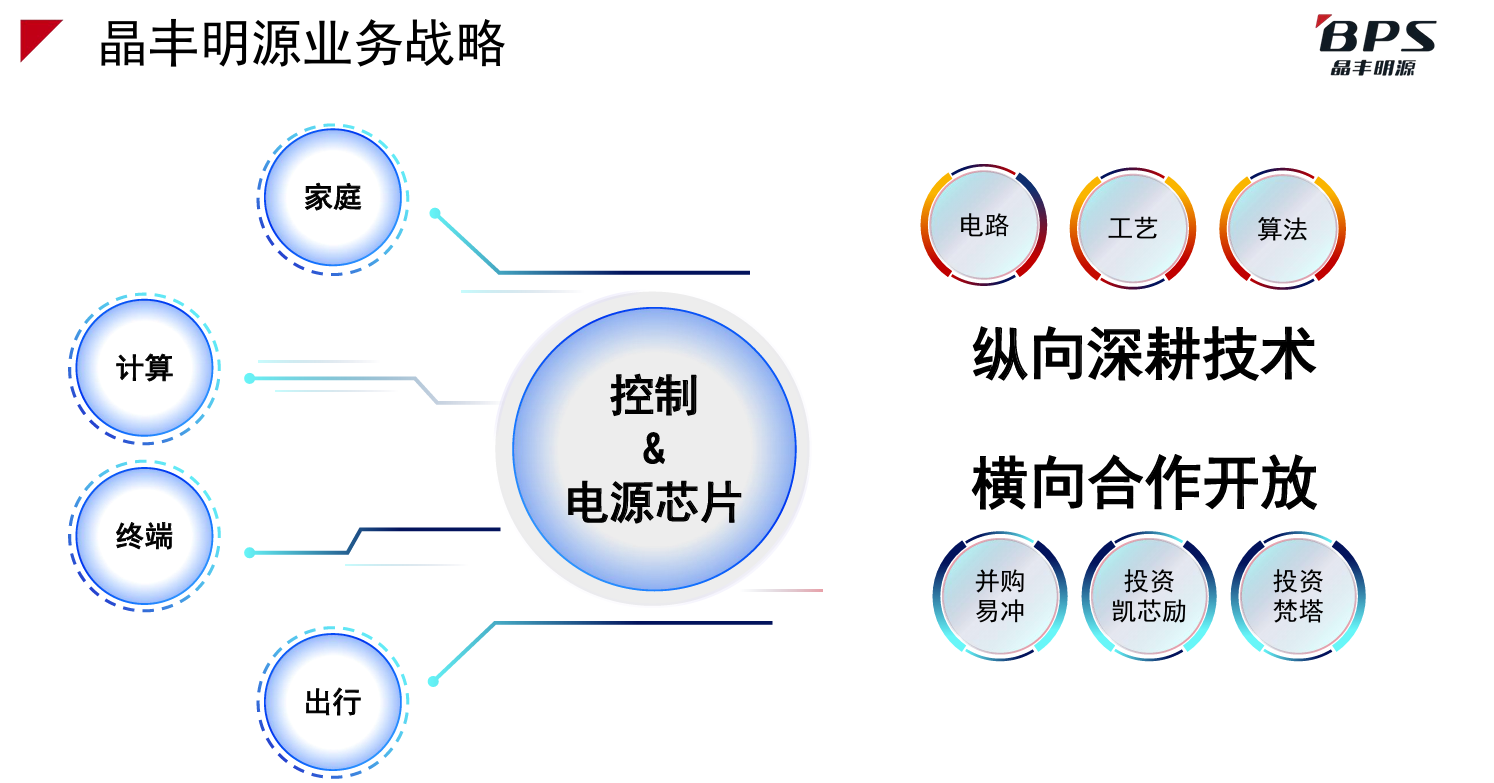

据胡黎强介绍,晶丰明源的并购策略始终围绕 "控制&电源芯片" 核心技术展开,形成 "家庭-计算-终端-出行"四大场景布局:

· 家庭场景:通过并购凌鸥创芯,整合电机控制芯片技术,形成 "MCU + 驱动 + 电源" 解决方案,收入从 2020 年 2700 万跃升至 2024 年 2.98 亿。

· 高性能计算:自主研发 BCD 工艺,收购易冲科技无线充电技术,进入英伟达 50 显卡参考设计,成为国内唯一供应商。

· 终端场景:收购上海莱狮与芯飞凌,突破手机充电器技术,2024 年成为三星 S25 智能手机 60 瓦独家供应商。

· 移动出行:投资凯芯励布局 BMS 芯片,并购易冲科技切入汽车无线充与车灯驱动领域,形成 "电机控制+BMS+无线充" 协同。

胡黎强将并购分为三类:

· 技术赋能型并购:收购易冲科技,整合其 BCD 工艺与无线充电技术,形成 "协议芯片+充电泵" 产品组合,覆盖安卓平台 80% 市场份额。

· 产品组合型并购:控股凌鸥创芯,实现电机控制 MCU 与晶丰驱动芯片的深度融合,在家电领域市占率提升至 35%。

· 生态布局型投资:战略投资数字 APFC+LLC 公司,为黑电领域大功率电源提供技术储备,2024 年实现百万级收入。

数据显示,晶丰明源通过并购实现营收复合增长率 28%,2024 年总营收突破 25 亿元,其中并购贡献占比达 42%。胡黎强强调:"并购不是简单的资产叠加,而是技术、产品、客户的三维协同。"

晶丰明源的并购成功源于独特的文化整合策略:

· 使命共识:以 "技术领先推动行业进步,国产落后奋力缩小差距" 为核心,吸引凌鸥创芯(清华博士团队)、易冲科技(海归团队)等不同背景人才。

· 价值观统一:通过 "正直诚信、利他共赢、成长超越" 的价值观体系,化解文化冲突。例如,并购易冲后,保留其独立研发团队,同时共享 BCD 工艺平台。

· 组织开放:采用 "控股不控权" 模式,给予被并购企业充分自主权。凌鸥创芯被控股后,创始人团队仍主导技术研发,推动产品迭代速度提升 40%。

胡黎强的实践为半导体并购提供三点启示:

1. 技术穿透:优先选择与自身工艺平台、研发能力形成互补的标的。晶丰明源通过 BCD 工艺赋能易冲科技,使其无线充电效率提升 15%。

2. 客户协同:利用现有客户资源加速被并购企业产品落地。凌鸥创芯电机控制芯片通过晶丰渠道进入三星供应链,验证周期缩短 60%。

3. 长期主义:从入股到控股凌鸥创芯耗时 6 年,期间持续注资研发,最终实现收入 10 倍增长。

晶丰明源通过并购将市场空间从 LED 照明的 25 亿(2024 年)扩展至泛模拟领域的 150 亿,计划 2025 年实现 100 亿营收。胡黎强透露:"我们正在评估汽车 IGBT、工业控制等领域标的,目标是通过并购进入全球电源管理前十。" 在技术布局上,公司将持续投入第三代半导体研发,计划 2026 年量产碳化硅驱动芯片,突破工业电源领域。

晶丰明源的并购实践印证了胡黎强的观点:"并购是迷人的陷阱,唯有技术协同与文化整合双轮驱动,才能化陷阱为坦途。" 在半导体产业整合加速的当下,这种 "技术穿透+生态构建+文化赋能" 的并购模式,为中国企业突破 "小而散" 格局提供了可复制的路径。

在半导体产业并购浪潮中,晶丰明源CEO胡黎强以公司的实践为行业提供了优秀案例。通过 "技术协同+文化整合" 的双轮驱动,晶丰明源从LED照明芯片龙头成长为泛模拟领域的领军企业。通过胡黎强“投资并购经验分享”的演讲内容,深度解析并购背后的战略逻辑与执行路径。

晶丰明源CEO胡黎强战略定位:以技术为锚点的业务扩张

据胡黎强介绍,晶丰明源的并购策略始终围绕 "控制&电源芯片" 核心技术展开,形成 "家庭-计算-终端-出行"四大场景布局:

· 家庭场景:通过并购凌鸥创芯,整合电机控制芯片技术,形成 "MCU + 驱动 + 电源" 解决方案,收入从 2020 年 2700 万跃升至 2024 年 2.98 亿。

· 高性能计算:自主研发 BCD 工艺,收购易冲科技无线充电技术,进入英伟达 50 显卡参考设计,成为国内唯一供应商。

· 终端场景:收购上海莱狮与芯飞凌,突破手机充电器技术,2024 年成为三星 S25 智能手机 60 瓦独家供应商。

· 移动出行:投资凯芯励布局 BMS 芯片,并购易冲科技切入汽车无线充与车灯驱动领域,形成 "电机控制+BMS+无线充" 协同。

并购实践:从技术协同到生态构建

胡黎强将并购分为三类:

· 技术赋能型并购:收购易冲科技,整合其 BCD 工艺与无线充电技术,形成 "协议芯片+充电泵" 产品组合,覆盖安卓平台 80% 市场份额。

· 产品组合型并购:控股凌鸥创芯,实现电机控制 MCU 与晶丰驱动芯片的深度融合,在家电领域市占率提升至 35%。

· 生态布局型投资:战略投资数字 APFC+LLC 公司,为黑电领域大功率电源提供技术储备,2024 年实现百万级收入。

数据显示,晶丰明源通过并购实现营收复合增长率 28%,2024 年总营收突破 25 亿元,其中并购贡献占比达 42%。胡黎强强调:"并购不是简单的资产叠加,而是技术、产品、客户的三维协同。"

文化整合:高阶使命驱动组织融合

晶丰明源的并购成功源于独特的文化整合策略:

· 使命共识:以 "技术领先推动行业进步,国产落后奋力缩小差距" 为核心,吸引凌鸥创芯(清华博士团队)、易冲科技(海归团队)等不同背景人才。

· 价值观统一:通过 "正直诚信、利他共赢、成长超越" 的价值观体系,化解文化冲突。例如,并购易冲后,保留其独立研发团队,同时共享 BCD 工艺平台。

· 组织开放:采用 "控股不控权" 模式,给予被并购企业充分自主权。凌鸥创芯被控股后,创始人团队仍主导技术研发,推动产品迭代速度提升 40%。

行业启示:并购的三重境界

胡黎强的实践为半导体并购提供三点启示:

1. 技术穿透:优先选择与自身工艺平台、研发能力形成互补的标的。晶丰明源通过 BCD 工艺赋能易冲科技,使其无线充电效率提升 15%。

2. 客户协同:利用现有客户资源加速被并购企业产品落地。凌鸥创芯电机控制芯片通过晶丰渠道进入三星供应链,验证周期缩短 60%。

3. 长期主义:从入股到控股凌鸥创芯耗时 6 年,期间持续注资研发,最终实现收入 10 倍增长。

未来展望:全球前十的战略路径

晶丰明源通过并购将市场空间从 LED 照明的 25 亿(2024 年)扩展至泛模拟领域的 150 亿,计划 2025 年实现 100 亿营收。胡黎强透露:"我们正在评估汽车 IGBT、工业控制等领域标的,目标是通过并购进入全球电源管理前十。" 在技术布局上,公司将持续投入第三代半导体研发,计划 2026 年量产碳化硅驱动芯片,突破工业电源领域。

晶丰明源的并购实践印证了胡黎强的观点:"并购是迷人的陷阱,唯有技术协同与文化整合双轮驱动,才能化陷阱为坦途。" 在半导体产业整合加速的当下,这种 "技术穿透+生态构建+文化赋能" 的并购模式,为中国企业突破 "小而散" 格局提供了可复制的路径。

责任编辑:admin

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2025 半导体行业观察

Copyright©2023 芯算智能科技(扬州)有限公司

苏ICP备2025200240号-2 皖公网安备 34019202000656号