直击2025汽车芯片产业大会,探索车规芯片国产新路径

2025-09-22

14:35:44

来源: 互联网

点击

当前,在全球汽车产业加速向智能化、电动化转型的大背景下,汽车芯片已成为驱动行业变革的“核心引擎”,更在国际技术竞争与国内产业突破的双重维度下,成为决定中国汽车产业未来高度的关键支点。

然而,当前汽车电子电气架构演进对芯片性能、算力提出更严苛要求,车载芯片领域的“卡脖子”困境也亟待突破。

在此行业关键期,由盖世汽车主办的2025第五届汽车芯片产业大会于9月11-12日在上海召开,聚焦车规级芯片产业前沿议题,为汇聚行业力量、攻克核心技术难题、加速国产替代进程搭建深度交流平台。

顾晓颖:中国汽车市场的突破与展望

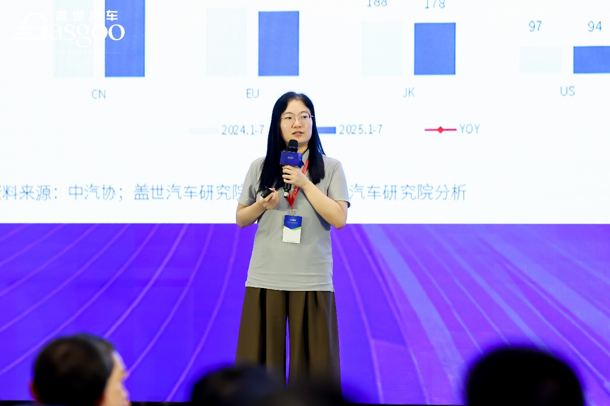

在大会第一天伊始,盖世汽车合伙人、常务副总裁顾晓颖发表致辞,并带来“中国乘用车市场简析”的主题分享,对中国乘用车市场进行了全面剖析。

盖世汽车合伙人、常务副总裁顾晓颖

盖世汽车合伙人、常务副总裁顾晓颖

从全球视角来看,2024年全球汽车销量约9000万辆(含商用车),中国占30%销量份额且是全球汽车销量增量最大的市场,中国已成为第一大汽车出口国,比亚迪、吉利等车企跻身全球销量前十。

顾晓颖强调,中国乘用车市场经历了从市场换技术到自主创新、销量喷发,再到如今自主崛起进入存量竞争的阶段。在此过程中,新能源汽车快速增长,自主品牌凭借新能源发展超越外资份额,接近70%,并且在出海方面加速发展。同时,合资进入2.0时代,中国市场诞生的优秀创新技术开始反哺外资,许多外资企业将研发中心设在中国。

价格战方面,已从直白降价转变为技术竞赛,如部分车企为供应链提供60天账期,车市结构在重塑,折扣力度相对稳定,淘汰赛和全球化竞赛愈发激烈,产业进入反内卷新阶段。市场竞争更加规范,多部门倡议反内卷,供应链关系重塑,技术安全标准、动力电池规范、辅助驾驶宣传规范等都在提升,准入和监管机制也不断升级。

顾晓颖还针对中国汽车市场进行了回顾和展望:2025年1-7月,中国乘用车销量达1583万辆,同比上升13.3%,除1月外月度同比均两位数增长。出口增速有所放缓,出口销量310万辆,同比增长13.2%。对未来预测,2030年中国市场含出口量预计达3000万辆,自主品牌占有率有望突破80%。

上海汽车芯片工程中心:以数字孪生加速中国汽车产业数字化与创新

上海汽车芯片工程中心有限公司(SESSIC)总经理贺青,围绕“加速中国汽车产业数字化与创新”主题展开分享,既介绍了企业概况,也带来了前沿项目进展与行业洞察。

上海汽车芯片工程中心有限公司总经理贺青

上海汽车芯片工程中心有限公司总经理贺青

贺青首先介绍,SESSIC成立于2023年6月,初衷源于2021-2022年“缺芯保供”需求,愿景是助力OEM、Tier 1、Tier 2及芯片设计公司解决产业链问题,推动汽车芯片产业链自主可控。目前,SESSIC提供覆盖芯片设计、模块认证设计、芯片认证(含数字与模拟芯片)、系统开发认证等多领域服务,尤其重视整车仿真工作,以应对高算力芯片(如ADAS、SoC芯片)研发成本高、周期长的痛点。

在行业洞察方面,贺青梳理了汽车产业发展脉络。他指出,百年前由OEM定义汽车,Tier企业仅提供零部件;近几十年Tier 1掌握大量汽车技术;未来将进入 “软件定义汽车(SDV)” 时代,传统Tier层级体系将逐渐淡化,OEM、芯片企业、软件企业将融合形成生态系统,共同推动产业发展。从功能域来看,中国在整车、电池、座舱领域具备优势,但软件与芯片领域仍存在短板。

在分享中,贺青介绍了SESSIC与西门子合作的“数字孪生”项目——这是国内首个此类项目,奔驰、电装等国际企业已开展相关实践。贺青指出,传统整车开发周期长达5年,需先完成硬件开发再推进软件,效率低下;而数字孪生技术可实现软硬件同步开发,将芯片Pre Silicon阶段的RTL方案等数据输入系统,在车型上模拟测试,ADAS、SoC芯片等测试相关性可达92%以上,能大幅缩短开发周期、降低成本。通过该技术,还可实现持续集成(CI)、持续部署(CD)、持续验证(CV),及时优化算力、功耗等问题,据麦肯锡调研,其能降低综合成本达80%。

此外,SESSIC还提供AEC测试、系统测试认证、技术支持等服务,尤其针对从手机领域转车规的国内芯片企业,可协助解决可靠性、功能安全、AEC认证等难题,助力产业链上下游协同发展,加速中国汽车高端芯片研发与产业数字化进程。

为旌科技:以安全为核心,打造智能汽车芯片新生态

上海为旌科技运营副总裁赵敏俊围绕“车规级芯片设计,筑牢智能汽车的安全基石”主题展开分享,聚焦智能汽车芯片安全设计,并介绍了企业产品与发展规划。

上海为旌科技副总裁赵敏俊

上海为旌科技副总裁赵敏俊

赵敏俊首先结合盖世研究院数据指出,上半年乘用车L2及以上智能驾驶渗透率超50%,智能化正从高端车型向中低端车型快速渗透——10-15万元车型成为智能化渗透的重要主战场,10万元以下车型的智能化渗透也将逐步推进。随着用户愈发享受智能化驾乘体验,安全已成为汽车智能化发展的核心课题,国家工信部也在积极推进安全领域相关工作,为行业发展筑牢基础。

他强调,为旌科技在芯片设计中主要围绕功能安全(Safety)、信息安全(Security)、可靠性(reliability)三大方向展开:

· 功能安全:遵循ISO 26262标准,核心思路是从源头避免故障,并做好故障发生后的处理。当前业内多采用“整芯片ASIL B+特定领域ASIL-D” 的方案满足控制需求,保障行车安全。未来随着技术突破,整芯片ASIL-D将成趋势。

· 信息安全:汽车从启动到行驶的全流程,需防范黑客攻击、保障数据安全与身份验证,尤其OTA升级能力增强后,安全保障更关键。

· 可靠性:车规级芯片是民用领域可靠性要求最高的等级,相比消费级芯片,在设计难度、周期、成本上均有显著提升。

赵敏俊表示,ISO26262、EVITA、AEC-Q100等标准是行业底线,为旌科技设计时会基于标准并高于标准;当前行业标准以欧美汽车工业经验为基础,随着中国汽车产业走向世界前列,国家正加快推进适配自身发展的标准建设,为旌科技也积极参与其中。

在产业模式与企业定位上,赵敏俊认为,传统“主机厂-Tier1-Tier2”模式正在向多元化协作发展,但专业化分工仍是提升产业效率的最优解,合作才能共赢,智能汽车发展可参考手机终端“专业人做专业事”的路径。为旌科技聚焦端侧AI芯片领域,核心竞争力是做好智能汽车SoC芯片,通过“好用、易用、耐用”三大方向打造产品,为行业和客户助力赋能。

吉利汽车:应对车载计算“芯”时代

在演讲中,吉利汽车研究院前瞻技术研究资深总工程师徐晓煜带来“车载计算‘芯’时代”的主题分享,介绍了吉利在智能汽车芯片与硬件领域的布局、应对行业挑战的策略,以及对未来出行趋势的判断。

吉利汽车研究院前瞻技术研究资深总工程师徐晓煜

吉利汽车研究院前瞻技术研究资深总工程师徐晓煜

徐晓煜指出,芯片是推动人类社会演进的关键力量,如今进入汽车领域催生了“智能车”这一全新品类。为应对智能车时代的挑战,吉利于2025年初成立先进电子实验室,为芯片及关联行业伙伴提供快速导入通道;近期又组建智能硬件中心,聚焦硬件量产落地工作。

他强调,“软件定义汽车”的争议虽存,但“硬件决定软件上限”是行业共识——芯片决定功能“能否实现”,软件仅决定功能“实现得好坏”。以辅助驾驶为例,其核心算法理论早在上世纪便已成型,但受限于芯片性能未能落地,直至近年芯片技术突破才跨越“能与否”的门槛。

在辅助驾驶领域,徐晓煜认为存在两大体验爆发点:一是从无到有的基础辅助驾驶(L2及以下),二是“带引号的L3”(广泛路径L2 +指定路段L4),后者能让用户脱离对路面的持续关注,带来体验飞跃。这也决定了辅助驾驶硬件需求将分多档:高阶市场需持续提升芯片算力,以支撑快速迭代的算法,直至实现大范围L4;低阶市场追求极致成本,甚至可能与座舱融合;中阶市场则需将高阶成熟算法以低成本落地,形成多档位配置。

智能座舱领域同样面临多档位需求挑战:NPU算力因大模型引入呈“百倍千倍”增长,但大模型在舱内的核心价值仍待探索,导致智能化需求分档;硬件配置从多屏、大屏到一体屏,消费电子类设计层出不穷,进一步增加硬件开发复杂度。

针对行业热议的“舱驾融合”, 徐晓煜分析,虽然分为“one box(单盒子)-one board(单主板多芯片)-one chip(单芯片)”三阶段,但受限于芯片工艺下的填点面积,高阶舱驾场景难以实现完全融合,中低阶场景或优先落地单芯片方案。这意味着主机厂需同时储备独立自驾、独立座舱、舱驾一体等多类方案,硬件配置复杂度陡增。

展望未来,徐晓煜提及“具身智能”趋势。他认为,当辅助驾驶从L3向大范围L4突破时,具身智能将迎来飞速发展,吉利也将持续投入,推动企业从传统车企向科技公司转型。

黑芝麻智能:以高效算力芯片构建全场景智能新生态

黑芝麻智能高级产品市场总监王治中以“全‘芯’构建全场景智能新生态”为主题,分享了企业在端侧智能芯片领域的布局、产品迭代逻辑,以及在车载辅助驾驶、机器人等场景的应用探索。

黑芝麻智能高级产品市场总监王治中

黑芝麻智能高级产品市场总监王治中

王治中指出,当前智能化大潮下,端侧智能计算需求较互联网、移动互联网时代增长10倍以上,而车载辅助驾驶是端侧智能计算中落地明确、需求清晰且算力要求高的核心场景。从行业趋势看,高阶辅助驾驶呈现两大特征:一是装载率增速迅猛,2024年L2+级别装配率较2023年提升超一倍;二是向主流终端车型普及,未来中低端车型对高阶辅助驾驶的需求及算力要求将持续提升。

针对不同辅助驾驶场景的算力需求,王治中总结道:通勤领航辅助驾驶需50-100TOPS算力,城市领航辅助驾驶需300-500TOPS算力,Robotaxi高速无人场景则需1000-2000TOPS算力。

而端侧AI推理芯片的发展,已从“摩尔定律时代”、“规模定律时代”(适配统一算法模型,兼顾算力与优化),进入当前“效率优先时代”。不过,受限于制程增速放缓、端侧空间与功耗限制,算力提升的同时,计算效率成为核心竞争力。

这一趋势也指导着黑芝麻智能的产品迭代,据介绍:2020年黑芝麻智能推出本土首款车规级高算力辅助驾驶芯片A1000系列,实现算力突破,截至2024年仍能获取新定点,在中国自主品牌乘用车领航辅助驾驶行泊一体域控方案中位列第三;2023年推出全球首款车规级跨域融合芯片C1200系列,融合舱驾、数据交换与通信功能,目前已有车场项目在开发;2025年初发布的A2000系列,则聚焦大模型适配,在算力规模与计算效率上实现双重突破。

A2000系列作为黑芝麻智能的新一代核心产品,除了持续深耕辅助驾驶外,还将进入机器人领域,覆盖高感知需求的大小脑融合场景;以及进入通用端侧AI推理领域,依托全数据类型支持与易用工具链。展望机器人领域,王治中表示,黑芝麻智能将聚焦“环境复杂、智慧与本体能力要求高、需处理复杂关键任务”的场景,C1200系列可满足一般感知与大小脑融合需求,A2000系列则适配具身智能阶段更高的感知与交互需求,持续推动端侧智能芯片在全场景的落地。

热点对话:共探智芯驱动下汽车产业的融合、开源与生态竞合

在大会首日的热点对话环节,由来自上汽芯片工程中心、芯擎科技、吉利汽车研究院以及为旌科技的多位行业专家围绕“智芯驱动新汽车:融合、开源与生态竞合”主题,就舱驾融合与中央计算、RISC-V生态、AI算力与能效、全球化竞合等核心问题展开了深度探讨,分享实践经验与行业洞察。

热点对话1

热点对话1

针对舱驾融合与中央计算的系统集成复杂性、实时性挑战,以及硬件集中化与软件灵活性的平衡问题,专家们达成共识:当前行业已出现多类舱驾融合实践,中低阶车型更易实现单芯片(One Chip)方案,高阶场景因算法持续迭代、功能安全与座舱迭代需求差异大,短期难落地完全融合方案,需分阶段推进。

关于“RISC-V开源架构能否成为国产车规芯片核心竞争力”,嘉宾们普遍看好其赛道潜力,但也指出生态建设需时间。一方面,RISC-V开源属性可大幅降低IP成本,同时能规避IP授权“卡脖子”风险,且支持自定义指令,在特定任务领域可提升性能。目前国内对RISC-V关注度极高;另一方面,RISC-V的挑战则集中在生态碎片化风险与成熟度不足:参考MIPS架构因客户私有指令导致生态分散的教训,RISC-V需避免类似问题;当前其生态仍落后于ARM,车规级应用案例较少,需全产业链协同完善工具链、IP库,反哺生态发展。

在AI算力与能效话题上,专家们认为存算一体是突破“内存墙”、实现算力与成本平衡的重要方向。通过减少数据在芯片与外部存储器间的搬运,提升计算效率,但当前受限于MRAM、RRAM等存储载体的量产能力与成本,车规级存算一体芯片仍较少,短期难大规模商用。

对话最后,面对“开放创新与供应链韧性的平衡”问题,专家们一致反对“闭门造车”,认为开放是必由之路,但需同步强化本土供应链能力。

此次对话凝聚了行业对汽车芯片核心议题的共识,为产业在融合创新、生态建设、全球化布局上提供了清晰的方向参考,也凸显了全产业链协同的重要性。

中国一汽:产业变革浪潮下的汽车芯片发展趋势思考

在第二天的第五届汽车芯片产业大会上,中国一汽集团研发总院智能网联开发院高级主任王强以“产业变革浪潮下的汽车芯片发展趋势思考”为主题,结合行业结构性变化,深入分析汽车芯片的挑战、演进方向,并分享一汽在芯片应用与产业链协同中的实践。

中国一汽集团研发总院智能网联开发院高级主任王强

中国一汽集团研发总院智能网联开发院高级主任王强

王强指出,近年中国汽车市场发生两大关键结构性转变:

一是新能源渗透率逼近50% ,市场主导产品从燃油车转向新能源车,电动化从政策驱动进入市场驱动阶段;二是中国品牌市占率突破70% ,市场主导力量从合资品牌转向民族品牌。

这一转变背后,是中国品牌在新能源领域90%以上的市占率、华为等企业在智能技术上的引领、本土化产品定义能力的提升,以及消费者对体验与性价比的重视。

产业格局重塑的同时,中国车企的技术与生态地位也实现跨越:从“市场换技术”进入“技术赢市场”阶段,标志着中国车企从技术追随者转变为生态输出者。

王强表示,基于产业变革,汽车芯片应用面临四大核心挑战:

· 中央计算+区域控制架构下的协同难题:高性能SoC互联互通带来软件复杂度提升与通信瓶颈,需进一步集成优化;

· 架构定义分散:各主机厂架构处于优化阶段,尚未形成统一技术范式,导致芯片需求分散;

· 开发周期压缩:2025年预计超430款新车发布,需芯片企业与整车厂深度协同以应对快速迭代;

· 安全设计升级:智驾引入后,需从单一系统安全转向“整车-零部件-芯片”一体化安全设计。

而架构演进是驱动芯片发展的核心动力。此外,应对半导体限制与算力需求,Chiplet技术成为重要解决方案:通过“主Chip +扩展Chip”组合,可灵活适配不同工艺,避免全用先进工艺,降低成本与风险,目前已有企业推出96TOPS算力的扩展芯片。

王强指出,作为行业链主企业,一汽在芯片应用与产业链协同中开展三大核心实践:

· 全链自主可控推进:未来3-5年聚焦“设计-制造-封测”全环节本土化,与芯片企业深度协同创新,保障自主可控。

· 开源架构与平台共建:联合头部伙伴打造开放开源架构;与T3、长安、东风等同行共享资源,共建核心芯片应用与验证平台,共享验证结论,加速产业发展。

· 芯片联合定义与验证:已联合芯片企业开展预融合芯片、高性能高安全(SOD)MCU、以太网交换机的联合攻关,共同定义规格并完成“芯片-零部件-整车”全链验证;发布国内首个先进工艺舱驾控一体融合芯片,搭建国产芯片验证标杆车平台,承接多家企业芯片验证需求。

同时,一汽积极参与中汽协、工程学会芯片联盟的前沿规划,推动国家汽车芯片标准体系建设,未来将联合协会、高校、芯片企业与第三方机构,构建“产学研用”协同机制,助力汽车芯片生态升级。

长城汽车:以RISC-V重构车载芯片自主创新

长城汽车南京紫荆半导体有限公司董事长曹常锋以“RISC-V:重构车载芯片自主创新之路” 为主题,从技术机遇、商业变革与企业实践三方面,分享长城汽车在RISC-V车载芯片领域的布局与成果。

长城汽车南京紫荆半导体有限公司董事长曹常锋

长城汽车南京紫荆半导体有限公司董事长曹常锋

曹常锋指出,汽车电子架构向“中央化+区域接入”转型,需以“硬件标准化+软件服务化”适配,RISC-V架构凭借定制化指令集、低功耗优势,成为区域控制器(ZCU)的优选。

据了解,RISC-V无历史兼容性包袱,可按需定制内核以满足功能安全(已获ASIL B/D认证)与能耗需求;虚拟原型平台缩短开发周期——紫金半导体M100芯片从定义到上车仅用不到两年,较传统模式节省12-18个月;开源软件生态(如基于Eclipse开发)还能提升编译器效率,快速适配Autosar标准开发MCAL,已部署于长城汽车大灯控制器。

商业层面,软件定义汽车推动车企从“链条式架构”转向“网络架构”,直接参与芯片定义。曹常锋表示,RISC-V开源特性可破解国外技术限制,但其生态仍存挑战:车企对国产芯片信任度低、工具链与生态链不统一、质量波动大。对此,国家八部委及地方出台政策支持RISC-V发展,长城牵头联合伙伴制定目标:2030年实现中低端IP全覆盖与初步应用,2035年实现高端IP覆盖与广泛应用,未来五年力争引领车规芯片发展。

在具体实践上,长城联合明星资本成立紫金半导体,聚焦车规级MCU、模拟芯片、域控SoC三大品类,采用“车企正向定义”模式,从需求、算力、功耗等环节明确芯片规格,提升开发效率。

热点对话:共探车规芯片国产破局与全球竞合新路径

在第二天的热点对话环节,舆芯半导体首席运营官李强主持,中国一汽集团研发总院智能网联开发院高级主任王强,长城汽车南京紫荆半导体有限公司董事长曹常锋,中国汽车工程研究院有限公司芯片测评研究中心主任周昕,茂睿鑫(深圳)科技有限公司市场总监邢宇辉,上海贝岭股份有限公司汽车电子市场经理张飞等五位嘉宾,围绕“车规芯片攻坚:国产破局、生态重构与全球竞合新策略”展开深入探讨,聚焦可靠性跃迁、降本创新、全球标准与竞合三大核心议题。

热点对话2

热点对话2

针对可靠性破局:从“过认证”到“建体系”的国产化跃迁这一议题,嘉宾们认为,车规芯片可靠性需从“单一认证达标”向“全流程体系构建”升级。当前国产芯片虽AEC-Q100、ISO 26262等认证覆盖率提升,但仍存在质量波动、软件适配不足、设计与工艺管控不完善等问题,且AEC-Q100为“自声明”认证,缺乏权威第三方背书,国家汽车芯片标准体系仍在建设中。

从实践路径看,车企需联合芯片厂、检测机构搭建全链条保障:一汽提出需建立第三方权威认证机构,解决芯片质量追溯难问题;长城汽车强调“认证是基础,批量验证是关键”,需通过大规模上车暴露极端场景问题;中国汽研则正构建“芯片级测试+整车适配认证”双体系,覆盖设计、制造到上车全流程;上海贝岭、茂睿鑫等芯片厂表示,需超越基础认证,自建更高标准的开发、生产、测试体系等。

针对“国产替代是真需求还是伪风口”,嘉宾们明确其为“真需求”,但需从“数量替代”转向“质量与价值替代”。2024年中国汽车产量占全球1/3,车规芯片国产化率较2020年翻倍,但当前面临“平替内卷”“质量信任度低”等挑战。

破局关键在于“创新驱动”:一是颠覆性创新,实现性能提升与成本降低;二是微创新与需求适配,深入主机厂与Tier1需求,解决国际芯片未覆盖的痛点;三是产业链协同,一汽、长城等车企以“链主”身份联合芯片厂正向定义芯片,缩短开发周期。嘉宾们同时指出,当前国产替代处于“小波峰后调整期”,需通过长期质量验证与生态完善实现成熟突破。

在高压动力领域,中国方案需先夯实“安全与可持续”基础:一是安全优先,高压动力芯片涉及功能安全,需从低安全等级(车身域)向高等级(动力底盘域)逐步突破,且研发与测试投入巨大;二是可持续迭代,芯片厂需平衡研发成本与市场需求,依托产业链共性技术降低投入。

全球竞合方面,嘉宾们提出“以中国场景换全球市场”的策略:一是产品竞争力为核心,依托中国复杂路况与新能源领先优势,打造差异化产品,随整车出海突破地缘限制;二是标准与认证突围,中国汽研联合中检集团,推动中国芯片标准与认证体系国际化,依托海外40个站点推广;三是产业链协同出海,芯片厂通过Tier1进入国际主机厂供应链。

嘉宾们强调,全球竞合的核心是“竞合共生”——以有竞争力的产品为基础,通过产业链合作形成合力,最终实现中国车规芯片从“替代”到“反哺全球标准”的跃迁。

舆芯半导体:AI驱动国产车规级MCU突破边界

舆芯半导体科技COO李强以“AI驱动下的国产车规级MCU新边界” 为主题,分享了企业在AI融合MCU领域的产品布局、技术优势及应用实践,强调助力高端车规MCU国产替代。

舆芯半导体科技COO李强

舆芯半导体科技COO李强

李强指出,相关政策明确“新一代智能终端(含网联智能汽车)普及率超70%”,推动智能汽车领域设备更新加速。随着汽车电子架构从分布式、域集中式向中央集中式演进,车规级MCU的角色也从“执行器”转向“融合器”,AI与MCU的融合成为行业趋势。

舆芯半导体的核心突破在于将AI能力深度融入MCU,推出“FCU(融合控制处理器)”,基于自研三合一芯片平台,集成CPU、DSP与NPU于单芯片:CPU负责计算,DSP适配电机控制等场景,NPU支持AI推理。相比同类产品,该架构性能提升500倍,采用16nm先进工艺实现低功耗设计,同时通过集成化大幅降低单芯片成本。产品从设计阶段即满足功能安全ASIL D认证要求,兼顾信息安全与国密认证,适配汽车域控安全合规需求。

在应用场景上,舆芯半导体聚焦三大领域:端侧AI硬件、工业与具身智能、车规高端领域,能提供“硬件+软件”一体化解决方案,助力客户快速开发。

据介绍,目前舆芯半导体ASIL B级车规MCU已在车身域、动力域落地应用,16nm工艺产品打破当前市面以28nm/40nm为主的格局,瞄准高端车规MCU市场。未来,企业将持续推进AI与MCU的深度融合,依托核心团队,加速产品量产与生态建设,助力国产车规级MCU突破技术边界,实现高端领域国产替代。

上汽:汽车芯片应用现状与国产化策略

上汽集团大乘用车电气集成部高级经理叶琪以“汽车芯片应用现状和国产化策略”为主题,分享了上汽在芯片应用、国产化推进、技术趋势及生态共建方面的布局。

上汽集团大乘用车电气集成部高级经理叶琪

上汽集团大乘用车电气集成部高级经理叶琪

叶琪指出,受地缘政治、新能源与智能网联技术推动,车载芯片已成为主机厂战略核心。当前汽车单车控制器达30-70个,芯片用量400-1200颗,覆盖智舱、智驾、动力、车身电子、底盘等域,但芯片成本占比持续上升,且高算力、先进制程芯片需求激增。

截至目前,上汽大乘用车使用芯片共3032款,大陆内国产芯片占比41.79%,但“设计-制造-封装-测试”全链路国产化芯片占比仅15.27%,高端芯片(如高性能MCU、传感器、PMIC、SBC、HSD/LSD驱动、蓝牙芯片等)仍以进口为主,仅信息安全类芯片国产化率达100%。

针对不同成熟度芯片,上汽实施差异化上车策略:

一类芯片(高成熟度):国内已大批量应用的成熟芯片,经个别车型验证后,在全平台推广;

二类芯片(中成熟度):有国产方案但未大批量上车的芯片,需通过“芯片级-零件级-系统级-整车级”四级验证后方可上车;

三类芯片(低成熟度):定制化芯片、高安全等级芯片,通过产学研合作、揭榜挂帅推动攻关,同步建立芯片管理库,全生命周期监控芯片状态。

叶琪表示,技术路线上,汽车电子架构向“区域域控-中央计算平台”演进,推动芯片需求变革:一是舱驾融合成趋势,需单芯片/系列SoC整合智舱、智驾、车身、网关功能;二是AI将成标配,算力赋能智舱、车身控制等场景,SoC竞争转向“芯片-底层软件-中间件-开发工具”全栈解决方案;MCU则向“高资源/高算力/高功能安全”(域控场景)与“成熟制程/低成本”(末端控制场景)分化。

国产化策略方面,上汽采取分类推进、双路并行:高价值芯片以进口保产品竞争力,同步寻找国产替代方案;中低性能MCU优先选用全链路国产化产品;高性能/高安全MCU采用“进口+国产”组合,保障供应链安全。

未来,上汽将通过政府合作、行业标准制定、第三方认证、软件工具链开发等,联合产业链共建芯片生态,助力国产芯片从设计、制造到整车应用全链路落地,推动汽车芯片国产化进程。

结语

2025第五届汽车芯片产业大会汇聚主机厂、芯片企业与科研机构,围绕车规芯片安全、国产替代、技术创新及生态竞合深度交流。

从上述大会内容中不难看到,行业正迈向中央计算与舱驾融合架构,AI、RISC-V、存算一体成关键突破口;国产芯片从“过认证”向“建体系”升级,需以创新破“卡脖子”困境。未来,唯有产业链协同共建生态,方能推动中国汽车芯片实现从替代到引领,筑牢智能汽车产业核心基石。

然而,当前汽车电子电气架构演进对芯片性能、算力提出更严苛要求,车载芯片领域的“卡脖子”困境也亟待突破。

在此行业关键期,由盖世汽车主办的2025第五届汽车芯片产业大会于9月11-12日在上海召开,聚焦车规级芯片产业前沿议题,为汇聚行业力量、攻克核心技术难题、加速国产替代进程搭建深度交流平台。

顾晓颖:中国汽车市场的突破与展望

在大会第一天伊始,盖世汽车合伙人、常务副总裁顾晓颖发表致辞,并带来“中国乘用车市场简析”的主题分享,对中国乘用车市场进行了全面剖析。

盖世汽车合伙人、常务副总裁顾晓颖从全球视角来看,2024年全球汽车销量约9000万辆(含商用车),中国占30%销量份额且是全球汽车销量增量最大的市场,中国已成为第一大汽车出口国,比亚迪、吉利等车企跻身全球销量前十。

顾晓颖强调,中国乘用车市场经历了从市场换技术到自主创新、销量喷发,再到如今自主崛起进入存量竞争的阶段。在此过程中,新能源汽车快速增长,自主品牌凭借新能源发展超越外资份额,接近70%,并且在出海方面加速发展。同时,合资进入2.0时代,中国市场诞生的优秀创新技术开始反哺外资,许多外资企业将研发中心设在中国。

价格战方面,已从直白降价转变为技术竞赛,如部分车企为供应链提供60天账期,车市结构在重塑,折扣力度相对稳定,淘汰赛和全球化竞赛愈发激烈,产业进入反内卷新阶段。市场竞争更加规范,多部门倡议反内卷,供应链关系重塑,技术安全标准、动力电池规范、辅助驾驶宣传规范等都在提升,准入和监管机制也不断升级。

顾晓颖还针对中国汽车市场进行了回顾和展望:2025年1-7月,中国乘用车销量达1583万辆,同比上升13.3%,除1月外月度同比均两位数增长。出口增速有所放缓,出口销量310万辆,同比增长13.2%。对未来预测,2030年中国市场含出口量预计达3000万辆,自主品牌占有率有望突破80%。

上海汽车芯片工程中心:以数字孪生加速中国汽车产业数字化与创新

上海汽车芯片工程中心有限公司(SESSIC)总经理贺青,围绕“加速中国汽车产业数字化与创新”主题展开分享,既介绍了企业概况,也带来了前沿项目进展与行业洞察。

上海汽车芯片工程中心有限公司总经理贺青贺青首先介绍,SESSIC成立于2023年6月,初衷源于2021-2022年“缺芯保供”需求,愿景是助力OEM、Tier 1、Tier 2及芯片设计公司解决产业链问题,推动汽车芯片产业链自主可控。目前,SESSIC提供覆盖芯片设计、模块认证设计、芯片认证(含数字与模拟芯片)、系统开发认证等多领域服务,尤其重视整车仿真工作,以应对高算力芯片(如ADAS、SoC芯片)研发成本高、周期长的痛点。

在行业洞察方面,贺青梳理了汽车产业发展脉络。他指出,百年前由OEM定义汽车,Tier企业仅提供零部件;近几十年Tier 1掌握大量汽车技术;未来将进入 “软件定义汽车(SDV)” 时代,传统Tier层级体系将逐渐淡化,OEM、芯片企业、软件企业将融合形成生态系统,共同推动产业发展。从功能域来看,中国在整车、电池、座舱领域具备优势,但软件与芯片领域仍存在短板。

在分享中,贺青介绍了SESSIC与西门子合作的“数字孪生”项目——这是国内首个此类项目,奔驰、电装等国际企业已开展相关实践。贺青指出,传统整车开发周期长达5年,需先完成硬件开发再推进软件,效率低下;而数字孪生技术可实现软硬件同步开发,将芯片Pre Silicon阶段的RTL方案等数据输入系统,在车型上模拟测试,ADAS、SoC芯片等测试相关性可达92%以上,能大幅缩短开发周期、降低成本。通过该技术,还可实现持续集成(CI)、持续部署(CD)、持续验证(CV),及时优化算力、功耗等问题,据麦肯锡调研,其能降低综合成本达80%。

此外,SESSIC还提供AEC测试、系统测试认证、技术支持等服务,尤其针对从手机领域转车规的国内芯片企业,可协助解决可靠性、功能安全、AEC认证等难题,助力产业链上下游协同发展,加速中国汽车高端芯片研发与产业数字化进程。

为旌科技:以安全为核心,打造智能汽车芯片新生态

上海为旌科技运营副总裁赵敏俊围绕“车规级芯片设计,筑牢智能汽车的安全基石”主题展开分享,聚焦智能汽车芯片安全设计,并介绍了企业产品与发展规划。

上海为旌科技副总裁赵敏俊赵敏俊首先结合盖世研究院数据指出,上半年乘用车L2及以上智能驾驶渗透率超50%,智能化正从高端车型向中低端车型快速渗透——10-15万元车型成为智能化渗透的重要主战场,10万元以下车型的智能化渗透也将逐步推进。随着用户愈发享受智能化驾乘体验,安全已成为汽车智能化发展的核心课题,国家工信部也在积极推进安全领域相关工作,为行业发展筑牢基础。

他强调,为旌科技在芯片设计中主要围绕功能安全(Safety)、信息安全(Security)、可靠性(reliability)三大方向展开:

· 功能安全:遵循ISO 26262标准,核心思路是从源头避免故障,并做好故障发生后的处理。当前业内多采用“整芯片ASIL B+特定领域ASIL-D” 的方案满足控制需求,保障行车安全。未来随着技术突破,整芯片ASIL-D将成趋势。

· 信息安全:汽车从启动到行驶的全流程,需防范黑客攻击、保障数据安全与身份验证,尤其OTA升级能力增强后,安全保障更关键。

· 可靠性:车规级芯片是民用领域可靠性要求最高的等级,相比消费级芯片,在设计难度、周期、成本上均有显著提升。

赵敏俊表示,ISO26262、EVITA、AEC-Q100等标准是行业底线,为旌科技设计时会基于标准并高于标准;当前行业标准以欧美汽车工业经验为基础,随着中国汽车产业走向世界前列,国家正加快推进适配自身发展的标准建设,为旌科技也积极参与其中。

在产业模式与企业定位上,赵敏俊认为,传统“主机厂-Tier1-Tier2”模式正在向多元化协作发展,但专业化分工仍是提升产业效率的最优解,合作才能共赢,智能汽车发展可参考手机终端“专业人做专业事”的路径。为旌科技聚焦端侧AI芯片领域,核心竞争力是做好智能汽车SoC芯片,通过“好用、易用、耐用”三大方向打造产品,为行业和客户助力赋能。

吉利汽车:应对车载计算“芯”时代

在演讲中,吉利汽车研究院前瞻技术研究资深总工程师徐晓煜带来“车载计算‘芯’时代”的主题分享,介绍了吉利在智能汽车芯片与硬件领域的布局、应对行业挑战的策略,以及对未来出行趋势的判断。

吉利汽车研究院前瞻技术研究资深总工程师徐晓煜徐晓煜指出,芯片是推动人类社会演进的关键力量,如今进入汽车领域催生了“智能车”这一全新品类。为应对智能车时代的挑战,吉利于2025年初成立先进电子实验室,为芯片及关联行业伙伴提供快速导入通道;近期又组建智能硬件中心,聚焦硬件量产落地工作。

他强调,“软件定义汽车”的争议虽存,但“硬件决定软件上限”是行业共识——芯片决定功能“能否实现”,软件仅决定功能“实现得好坏”。以辅助驾驶为例,其核心算法理论早在上世纪便已成型,但受限于芯片性能未能落地,直至近年芯片技术突破才跨越“能与否”的门槛。

在辅助驾驶领域,徐晓煜认为存在两大体验爆发点:一是从无到有的基础辅助驾驶(L2及以下),二是“带引号的L3”(广泛路径L2 +指定路段L4),后者能让用户脱离对路面的持续关注,带来体验飞跃。这也决定了辅助驾驶硬件需求将分多档:高阶市场需持续提升芯片算力,以支撑快速迭代的算法,直至实现大范围L4;低阶市场追求极致成本,甚至可能与座舱融合;中阶市场则需将高阶成熟算法以低成本落地,形成多档位配置。

智能座舱领域同样面临多档位需求挑战:NPU算力因大模型引入呈“百倍千倍”增长,但大模型在舱内的核心价值仍待探索,导致智能化需求分档;硬件配置从多屏、大屏到一体屏,消费电子类设计层出不穷,进一步增加硬件开发复杂度。

针对行业热议的“舱驾融合”, 徐晓煜分析,虽然分为“one box(单盒子)-one board(单主板多芯片)-one chip(单芯片)”三阶段,但受限于芯片工艺下的填点面积,高阶舱驾场景难以实现完全融合,中低阶场景或优先落地单芯片方案。这意味着主机厂需同时储备独立自驾、独立座舱、舱驾一体等多类方案,硬件配置复杂度陡增。

展望未来,徐晓煜提及“具身智能”趋势。他认为,当辅助驾驶从L3向大范围L4突破时,具身智能将迎来飞速发展,吉利也将持续投入,推动企业从传统车企向科技公司转型。

黑芝麻智能:以高效算力芯片构建全场景智能新生态

黑芝麻智能高级产品市场总监王治中以“全‘芯’构建全场景智能新生态”为主题,分享了企业在端侧智能芯片领域的布局、产品迭代逻辑,以及在车载辅助驾驶、机器人等场景的应用探索。

黑芝麻智能高级产品市场总监王治中王治中指出,当前智能化大潮下,端侧智能计算需求较互联网、移动互联网时代增长10倍以上,而车载辅助驾驶是端侧智能计算中落地明确、需求清晰且算力要求高的核心场景。从行业趋势看,高阶辅助驾驶呈现两大特征:一是装载率增速迅猛,2024年L2+级别装配率较2023年提升超一倍;二是向主流终端车型普及,未来中低端车型对高阶辅助驾驶的需求及算力要求将持续提升。

针对不同辅助驾驶场景的算力需求,王治中总结道:通勤领航辅助驾驶需50-100TOPS算力,城市领航辅助驾驶需300-500TOPS算力,Robotaxi高速无人场景则需1000-2000TOPS算力。

而端侧AI推理芯片的发展,已从“摩尔定律时代”、“规模定律时代”(适配统一算法模型,兼顾算力与优化),进入当前“效率优先时代”。不过,受限于制程增速放缓、端侧空间与功耗限制,算力提升的同时,计算效率成为核心竞争力。

这一趋势也指导着黑芝麻智能的产品迭代,据介绍:2020年黑芝麻智能推出本土首款车规级高算力辅助驾驶芯片A1000系列,实现算力突破,截至2024年仍能获取新定点,在中国自主品牌乘用车领航辅助驾驶行泊一体域控方案中位列第三;2023年推出全球首款车规级跨域融合芯片C1200系列,融合舱驾、数据交换与通信功能,目前已有车场项目在开发;2025年初发布的A2000系列,则聚焦大模型适配,在算力规模与计算效率上实现双重突破。

A2000系列作为黑芝麻智能的新一代核心产品,除了持续深耕辅助驾驶外,还将进入机器人领域,覆盖高感知需求的大小脑融合场景;以及进入通用端侧AI推理领域,依托全数据类型支持与易用工具链。展望机器人领域,王治中表示,黑芝麻智能将聚焦“环境复杂、智慧与本体能力要求高、需处理复杂关键任务”的场景,C1200系列可满足一般感知与大小脑融合需求,A2000系列则适配具身智能阶段更高的感知与交互需求,持续推动端侧智能芯片在全场景的落地。

热点对话:共探智芯驱动下汽车产业的融合、开源与生态竞合

在大会首日的热点对话环节,由来自上汽芯片工程中心、芯擎科技、吉利汽车研究院以及为旌科技的多位行业专家围绕“智芯驱动新汽车:融合、开源与生态竞合”主题,就舱驾融合与中央计算、RISC-V生态、AI算力与能效、全球化竞合等核心问题展开了深度探讨,分享实践经验与行业洞察。

热点对话1针对舱驾融合与中央计算的系统集成复杂性、实时性挑战,以及硬件集中化与软件灵活性的平衡问题,专家们达成共识:当前行业已出现多类舱驾融合实践,中低阶车型更易实现单芯片(One Chip)方案,高阶场景因算法持续迭代、功能安全与座舱迭代需求差异大,短期难落地完全融合方案,需分阶段推进。

关于“RISC-V开源架构能否成为国产车规芯片核心竞争力”,嘉宾们普遍看好其赛道潜力,但也指出生态建设需时间。一方面,RISC-V开源属性可大幅降低IP成本,同时能规避IP授权“卡脖子”风险,且支持自定义指令,在特定任务领域可提升性能。目前国内对RISC-V关注度极高;另一方面,RISC-V的挑战则集中在生态碎片化风险与成熟度不足:参考MIPS架构因客户私有指令导致生态分散的教训,RISC-V需避免类似问题;当前其生态仍落后于ARM,车规级应用案例较少,需全产业链协同完善工具链、IP库,反哺生态发展。

在AI算力与能效话题上,专家们认为存算一体是突破“内存墙”、实现算力与成本平衡的重要方向。通过减少数据在芯片与外部存储器间的搬运,提升计算效率,但当前受限于MRAM、RRAM等存储载体的量产能力与成本,车规级存算一体芯片仍较少,短期难大规模商用。

对话最后,面对“开放创新与供应链韧性的平衡”问题,专家们一致反对“闭门造车”,认为开放是必由之路,但需同步强化本土供应链能力。

此次对话凝聚了行业对汽车芯片核心议题的共识,为产业在融合创新、生态建设、全球化布局上提供了清晰的方向参考,也凸显了全产业链协同的重要性。

中国一汽:产业变革浪潮下的汽车芯片发展趋势思考

在第二天的第五届汽车芯片产业大会上,中国一汽集团研发总院智能网联开发院高级主任王强以“产业变革浪潮下的汽车芯片发展趋势思考”为主题,结合行业结构性变化,深入分析汽车芯片的挑战、演进方向,并分享一汽在芯片应用与产业链协同中的实践。

中国一汽集团研发总院智能网联开发院高级主任王强王强指出,近年中国汽车市场发生两大关键结构性转变:

一是新能源渗透率逼近50% ,市场主导产品从燃油车转向新能源车,电动化从政策驱动进入市场驱动阶段;二是中国品牌市占率突破70% ,市场主导力量从合资品牌转向民族品牌。

这一转变背后,是中国品牌在新能源领域90%以上的市占率、华为等企业在智能技术上的引领、本土化产品定义能力的提升,以及消费者对体验与性价比的重视。

产业格局重塑的同时,中国车企的技术与生态地位也实现跨越:从“市场换技术”进入“技术赢市场”阶段,标志着中国车企从技术追随者转变为生态输出者。

王强表示,基于产业变革,汽车芯片应用面临四大核心挑战:

· 中央计算+区域控制架构下的协同难题:高性能SoC互联互通带来软件复杂度提升与通信瓶颈,需进一步集成优化;

· 架构定义分散:各主机厂架构处于优化阶段,尚未形成统一技术范式,导致芯片需求分散;

· 开发周期压缩:2025年预计超430款新车发布,需芯片企业与整车厂深度协同以应对快速迭代;

· 安全设计升级:智驾引入后,需从单一系统安全转向“整车-零部件-芯片”一体化安全设计。

而架构演进是驱动芯片发展的核心动力。此外,应对半导体限制与算力需求,Chiplet技术成为重要解决方案:通过“主Chip +扩展Chip”组合,可灵活适配不同工艺,避免全用先进工艺,降低成本与风险,目前已有企业推出96TOPS算力的扩展芯片。

王强指出,作为行业链主企业,一汽在芯片应用与产业链协同中开展三大核心实践:

· 全链自主可控推进:未来3-5年聚焦“设计-制造-封测”全环节本土化,与芯片企业深度协同创新,保障自主可控。

· 开源架构与平台共建:联合头部伙伴打造开放开源架构;与T3、长安、东风等同行共享资源,共建核心芯片应用与验证平台,共享验证结论,加速产业发展。

· 芯片联合定义与验证:已联合芯片企业开展预融合芯片、高性能高安全(SOD)MCU、以太网交换机的联合攻关,共同定义规格并完成“芯片-零部件-整车”全链验证;发布国内首个先进工艺舱驾控一体融合芯片,搭建国产芯片验证标杆车平台,承接多家企业芯片验证需求。

同时,一汽积极参与中汽协、工程学会芯片联盟的前沿规划,推动国家汽车芯片标准体系建设,未来将联合协会、高校、芯片企业与第三方机构,构建“产学研用”协同机制,助力汽车芯片生态升级。

长城汽车:以RISC-V重构车载芯片自主创新

长城汽车南京紫荆半导体有限公司董事长曹常锋以“RISC-V:重构车载芯片自主创新之路” 为主题,从技术机遇、商业变革与企业实践三方面,分享长城汽车在RISC-V车载芯片领域的布局与成果。

长城汽车南京紫荆半导体有限公司董事长曹常锋曹常锋指出,汽车电子架构向“中央化+区域接入”转型,需以“硬件标准化+软件服务化”适配,RISC-V架构凭借定制化指令集、低功耗优势,成为区域控制器(ZCU)的优选。

据了解,RISC-V无历史兼容性包袱,可按需定制内核以满足功能安全(已获ASIL B/D认证)与能耗需求;虚拟原型平台缩短开发周期——紫金半导体M100芯片从定义到上车仅用不到两年,较传统模式节省12-18个月;开源软件生态(如基于Eclipse开发)还能提升编译器效率,快速适配Autosar标准开发MCAL,已部署于长城汽车大灯控制器。

商业层面,软件定义汽车推动车企从“链条式架构”转向“网络架构”,直接参与芯片定义。曹常锋表示,RISC-V开源特性可破解国外技术限制,但其生态仍存挑战:车企对国产芯片信任度低、工具链与生态链不统一、质量波动大。对此,国家八部委及地方出台政策支持RISC-V发展,长城牵头联合伙伴制定目标:2030年实现中低端IP全覆盖与初步应用,2035年实现高端IP覆盖与广泛应用,未来五年力争引领车规芯片发展。

在具体实践上,长城联合明星资本成立紫金半导体,聚焦车规级MCU、模拟芯片、域控SoC三大品类,采用“车企正向定义”模式,从需求、算力、功耗等环节明确芯片规格,提升开发效率。

热点对话:共探车规芯片国产破局与全球竞合新路径

在第二天的热点对话环节,舆芯半导体首席运营官李强主持,中国一汽集团研发总院智能网联开发院高级主任王强,长城汽车南京紫荆半导体有限公司董事长曹常锋,中国汽车工程研究院有限公司芯片测评研究中心主任周昕,茂睿鑫(深圳)科技有限公司市场总监邢宇辉,上海贝岭股份有限公司汽车电子市场经理张飞等五位嘉宾,围绕“车规芯片攻坚:国产破局、生态重构与全球竞合新策略”展开深入探讨,聚焦可靠性跃迁、降本创新、全球标准与竞合三大核心议题。

热点对话2针对可靠性破局:从“过认证”到“建体系”的国产化跃迁这一议题,嘉宾们认为,车规芯片可靠性需从“单一认证达标”向“全流程体系构建”升级。当前国产芯片虽AEC-Q100、ISO 26262等认证覆盖率提升,但仍存在质量波动、软件适配不足、设计与工艺管控不完善等问题,且AEC-Q100为“自声明”认证,缺乏权威第三方背书,国家汽车芯片标准体系仍在建设中。

从实践路径看,车企需联合芯片厂、检测机构搭建全链条保障:一汽提出需建立第三方权威认证机构,解决芯片质量追溯难问题;长城汽车强调“认证是基础,批量验证是关键”,需通过大规模上车暴露极端场景问题;中国汽研则正构建“芯片级测试+整车适配认证”双体系,覆盖设计、制造到上车全流程;上海贝岭、茂睿鑫等芯片厂表示,需超越基础认证,自建更高标准的开发、生产、测试体系等。

针对“国产替代是真需求还是伪风口”,嘉宾们明确其为“真需求”,但需从“数量替代”转向“质量与价值替代”。2024年中国汽车产量占全球1/3,车规芯片国产化率较2020年翻倍,但当前面临“平替内卷”“质量信任度低”等挑战。

破局关键在于“创新驱动”:一是颠覆性创新,实现性能提升与成本降低;二是微创新与需求适配,深入主机厂与Tier1需求,解决国际芯片未覆盖的痛点;三是产业链协同,一汽、长城等车企以“链主”身份联合芯片厂正向定义芯片,缩短开发周期。嘉宾们同时指出,当前国产替代处于“小波峰后调整期”,需通过长期质量验证与生态完善实现成熟突破。

在高压动力领域,中国方案需先夯实“安全与可持续”基础:一是安全优先,高压动力芯片涉及功能安全,需从低安全等级(车身域)向高等级(动力底盘域)逐步突破,且研发与测试投入巨大;二是可持续迭代,芯片厂需平衡研发成本与市场需求,依托产业链共性技术降低投入。

全球竞合方面,嘉宾们提出“以中国场景换全球市场”的策略:一是产品竞争力为核心,依托中国复杂路况与新能源领先优势,打造差异化产品,随整车出海突破地缘限制;二是标准与认证突围,中国汽研联合中检集团,推动中国芯片标准与认证体系国际化,依托海外40个站点推广;三是产业链协同出海,芯片厂通过Tier1进入国际主机厂供应链。

嘉宾们强调,全球竞合的核心是“竞合共生”——以有竞争力的产品为基础,通过产业链合作形成合力,最终实现中国车规芯片从“替代”到“反哺全球标准”的跃迁。

舆芯半导体:AI驱动国产车规级MCU突破边界

舆芯半导体科技COO李强以“AI驱动下的国产车规级MCU新边界” 为主题,分享了企业在AI融合MCU领域的产品布局、技术优势及应用实践,强调助力高端车规MCU国产替代。

舆芯半导体科技COO李强李强指出,相关政策明确“新一代智能终端(含网联智能汽车)普及率超70%”,推动智能汽车领域设备更新加速。随着汽车电子架构从分布式、域集中式向中央集中式演进,车规级MCU的角色也从“执行器”转向“融合器”,AI与MCU的融合成为行业趋势。

舆芯半导体的核心突破在于将AI能力深度融入MCU,推出“FCU(融合控制处理器)”,基于自研三合一芯片平台,集成CPU、DSP与NPU于单芯片:CPU负责计算,DSP适配电机控制等场景,NPU支持AI推理。相比同类产品,该架构性能提升500倍,采用16nm先进工艺实现低功耗设计,同时通过集成化大幅降低单芯片成本。产品从设计阶段即满足功能安全ASIL D认证要求,兼顾信息安全与国密认证,适配汽车域控安全合规需求。

在应用场景上,舆芯半导体聚焦三大领域:端侧AI硬件、工业与具身智能、车规高端领域,能提供“硬件+软件”一体化解决方案,助力客户快速开发。

据介绍,目前舆芯半导体ASIL B级车规MCU已在车身域、动力域落地应用,16nm工艺产品打破当前市面以28nm/40nm为主的格局,瞄准高端车规MCU市场。未来,企业将持续推进AI与MCU的深度融合,依托核心团队,加速产品量产与生态建设,助力国产车规级MCU突破技术边界,实现高端领域国产替代。

上汽:汽车芯片应用现状与国产化策略

上汽集团大乘用车电气集成部高级经理叶琪以“汽车芯片应用现状和国产化策略”为主题,分享了上汽在芯片应用、国产化推进、技术趋势及生态共建方面的布局。

上汽集团大乘用车电气集成部高级经理叶琪叶琪指出,受地缘政治、新能源与智能网联技术推动,车载芯片已成为主机厂战略核心。当前汽车单车控制器达30-70个,芯片用量400-1200颗,覆盖智舱、智驾、动力、车身电子、底盘等域,但芯片成本占比持续上升,且高算力、先进制程芯片需求激增。

截至目前,上汽大乘用车使用芯片共3032款,大陆内国产芯片占比41.79%,但“设计-制造-封装-测试”全链路国产化芯片占比仅15.27%,高端芯片(如高性能MCU、传感器、PMIC、SBC、HSD/LSD驱动、蓝牙芯片等)仍以进口为主,仅信息安全类芯片国产化率达100%。

针对不同成熟度芯片,上汽实施差异化上车策略:

一类芯片(高成熟度):国内已大批量应用的成熟芯片,经个别车型验证后,在全平台推广;

二类芯片(中成熟度):有国产方案但未大批量上车的芯片,需通过“芯片级-零件级-系统级-整车级”四级验证后方可上车;

三类芯片(低成熟度):定制化芯片、高安全等级芯片,通过产学研合作、揭榜挂帅推动攻关,同步建立芯片管理库,全生命周期监控芯片状态。

叶琪表示,技术路线上,汽车电子架构向“区域域控-中央计算平台”演进,推动芯片需求变革:一是舱驾融合成趋势,需单芯片/系列SoC整合智舱、智驾、车身、网关功能;二是AI将成标配,算力赋能智舱、车身控制等场景,SoC竞争转向“芯片-底层软件-中间件-开发工具”全栈解决方案;MCU则向“高资源/高算力/高功能安全”(域控场景)与“成熟制程/低成本”(末端控制场景)分化。

国产化策略方面,上汽采取分类推进、双路并行:高价值芯片以进口保产品竞争力,同步寻找国产替代方案;中低性能MCU优先选用全链路国产化产品;高性能/高安全MCU采用“进口+国产”组合,保障供应链安全。

未来,上汽将通过政府合作、行业标准制定、第三方认证、软件工具链开发等,联合产业链共建芯片生态,助力国产芯片从设计、制造到整车应用全链路落地,推动汽车芯片国产化进程。

结语

2025第五届汽车芯片产业大会汇聚主机厂、芯片企业与科研机构,围绕车规芯片安全、国产替代、技术创新及生态竞合深度交流。

从上述大会内容中不难看到,行业正迈向中央计算与舱驾融合架构,AI、RISC-V、存算一体成关键突破口;国产芯片从“过认证”向“建体系”升级,需以创新破“卡脖子”困境。未来,唯有产业链协同共建生态,方能推动中国汽车芯片实现从替代到引领,筑牢智能汽车产业核心基石。

责任编辑:Ace

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2025 半导体行业观察

Copyright©2023 芯算智能科技(扬州)有限公司

苏ICP备2025200240号-2 皖公网安备 34019202000656号