IBS:边缘AI与FD-SOI成中国半导体破局关键

2025-09-25

10:56:13

来源: 李晨光

点击

9月25日,在第十届上海FD-SOI论坛现场,IBS首席执行官Handel Jones分享了《边缘 AI 与 FD-SOI 机遇分析》的主题报告。

IBS首席执行官Handel Jones

IBS首席执行官Handel Jones

Handel Jones指出,数字时代的到来已推动AI发展进入“边缘+数据中心”双轮驱动阶段,其中边缘AI的爆发式增长正深刻改写半导体市场的需求结构。

从终端场景看,智能手机正从通信工具升级为边缘数据集成枢纽,而智能手表、健身追踪器等可穿戴设备则成为边缘数据的核心生成端;更值得关注的是,智能眼镜、AR/VR设备将在2027-2028年进入规模化阶段,IBS预测其2028-2029年全球销量将达1.5亿台,尽管当前仍需突破技术成本瓶颈,但中国市场的强劲增长与产品创新已成为重要推动力。此外,L3级高级驾驶辅助系统(ADAS)2025年在中国进入实用化阶段,智能机器人、数字健康等领域的兴起,进一步扩大了边缘AI的应用边界。

Handel Jones在报告中强调,传感器技术则是边缘AI落地的“关键基础设施”,图像传感器不仅支撑了智能手机出货量的增长,更在数字健康、机器人领域不可或缺;而LIDAR、成像雷达等高频传感器具备高增长潜力,不过当前行业对传感器的投资仍未匹配其在边缘AI中的机遇,存在明显的供需缺口。

数据中心领域同样呈现新特征:未来数据中心将如个人电脑般普及,大型数据中心与个人数据中心形成互补,数字孪生、AI代理将依托这些设施运行,且智能手机也将成为数字孪生的重要载体。

值得注意的是,AI在提升生产效率的同时,也将引发劳动力结构变革——报告预测,随着边缘AI的广泛应用,社会将经历剧烈转型,部分人工岗位将被替代,教育体系、产业形态需随之调整,而中国在相关领域的探索已展现出积极态势。

报告通过数据量化了中国半导体企业的成长轨迹,显示其在多个细分领域的国内市场份额与全球竞争力正持续攀升。

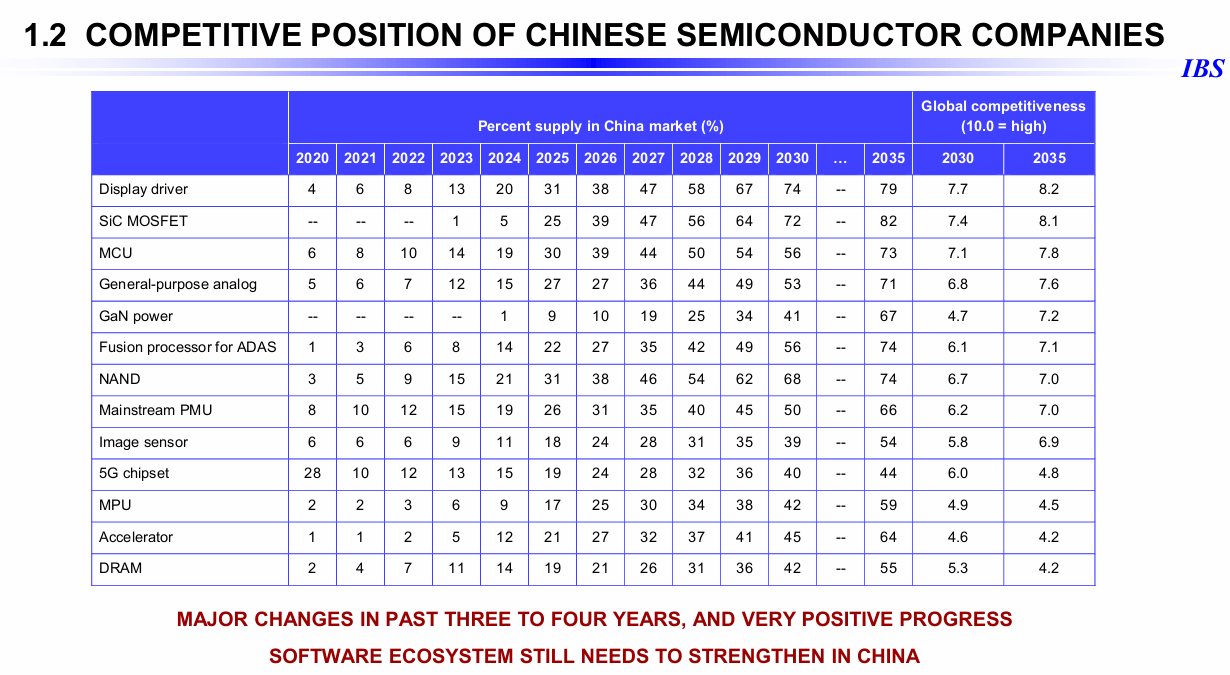

从国内供应占比看,显示驱动芯片表现最为突出:2020年国内供应占比仅4%,2025年将升至31%,2030年进一步增至74%,2035年达79%;SiC MOSFET、MCU等品类同样增长显著,如SiC MOSFET 2025年国内供应占比将达25%,2035年突破82%;MCU 2030年国内供应占比将过半,达56%。在全球竞争力评分上,这些品类2030年评分多在7分以上,其中显示驱动、SiC MOSFET 2035年评分将分别达8.2分、8.1分,接近国际领先水平。

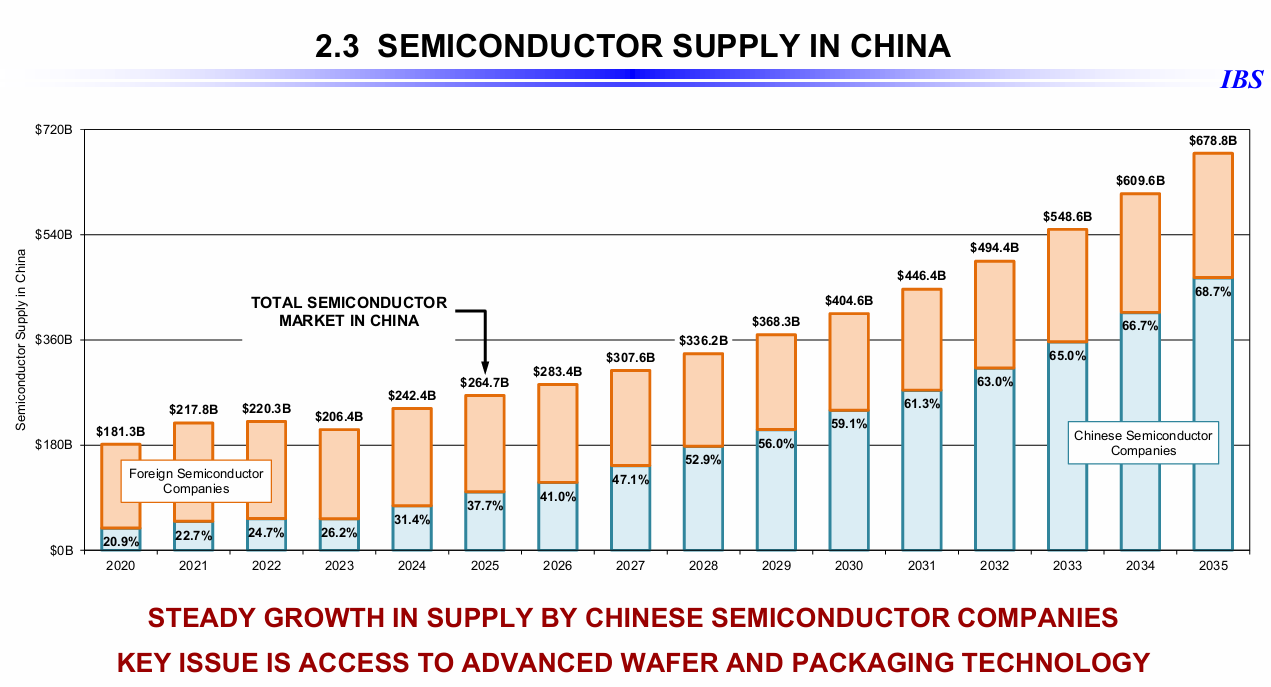

从市场供需结构看,中国半导体市场规模持续扩大,2035年将形成庞大的消费体量,且国内企业的供应占比稳步提升:2020年国内企业供应占比仅20.9%,2025年将达37.7%,2035年预计突破68%。不过报告也指出,中国半导体企业仍面临“先进晶圆与封装技术获取”的核心挑战,尤其是7nm、5nm工艺的良率控制,对中国半导体产业的自主化至关重要。

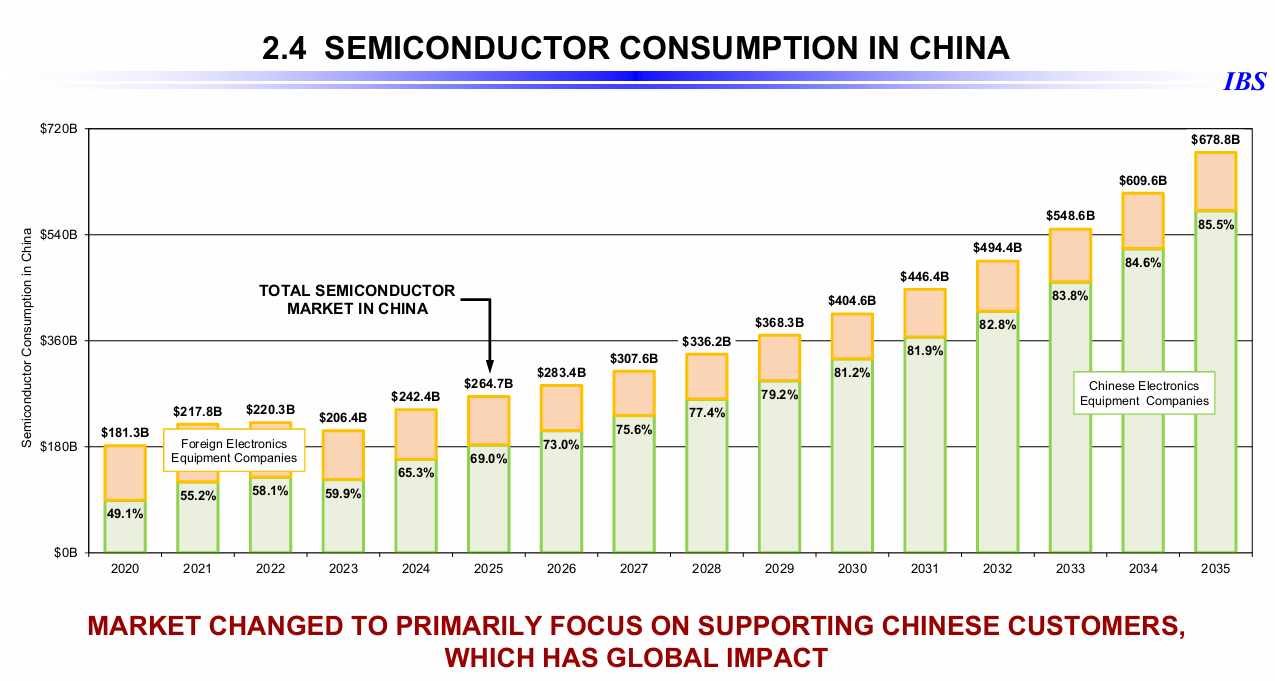

消费端的变化同样值得关注:当前中国半导体市场已转向以服务国内客户为主,这一转变不仅影响国内产业链布局,更对全球半导体贸易格局产生涟漪效应。此外,报告特别提到中国软件生态仍需加强——硬件与软件的协同不足,可能成为制约中国半导体企业竞争力进一步提升的短板。

在分享中,Handel Jones通过多维度数据论证,AI已成为半导体市场增长的核心驱动力。

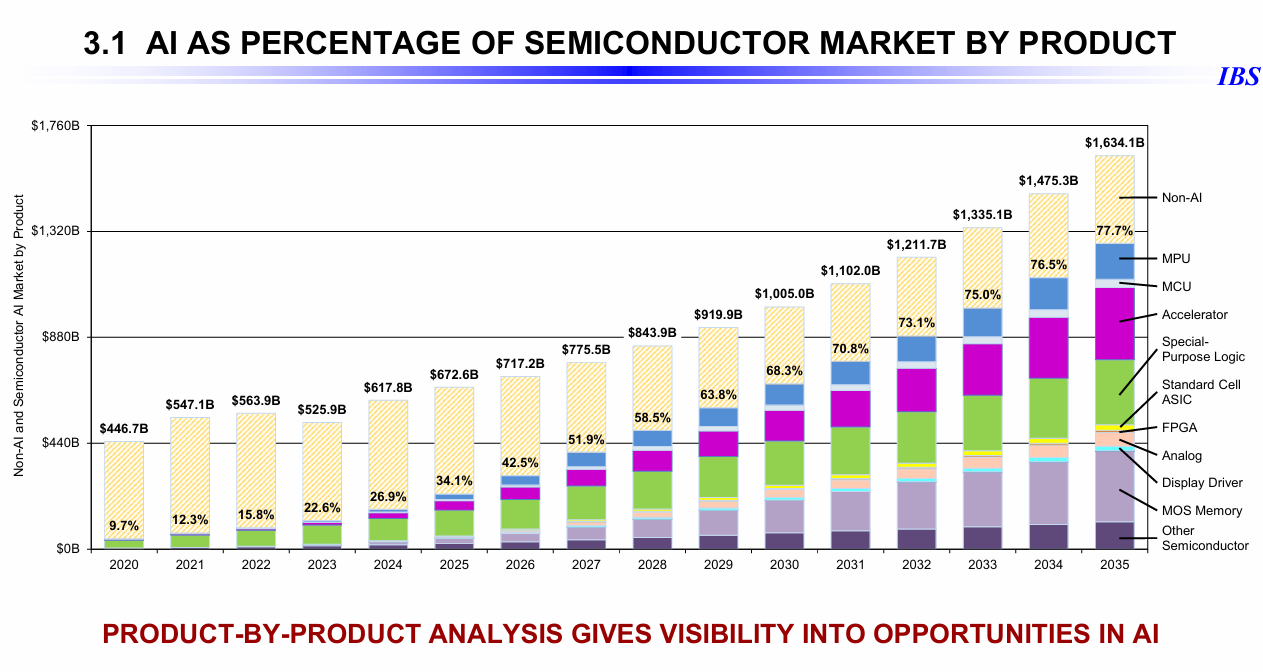

从全球半导体市场看,按产品分类的规模均呈上升趋势,2035年MPU、加速器、专用逻辑等品类的市场规模将较2020年实现数倍增长;中国市场的增长更为强劲,2035年国内半导体市场各品类规模均将达到2020年的3-5倍,国内设备企业的需求增长成为关键动力。

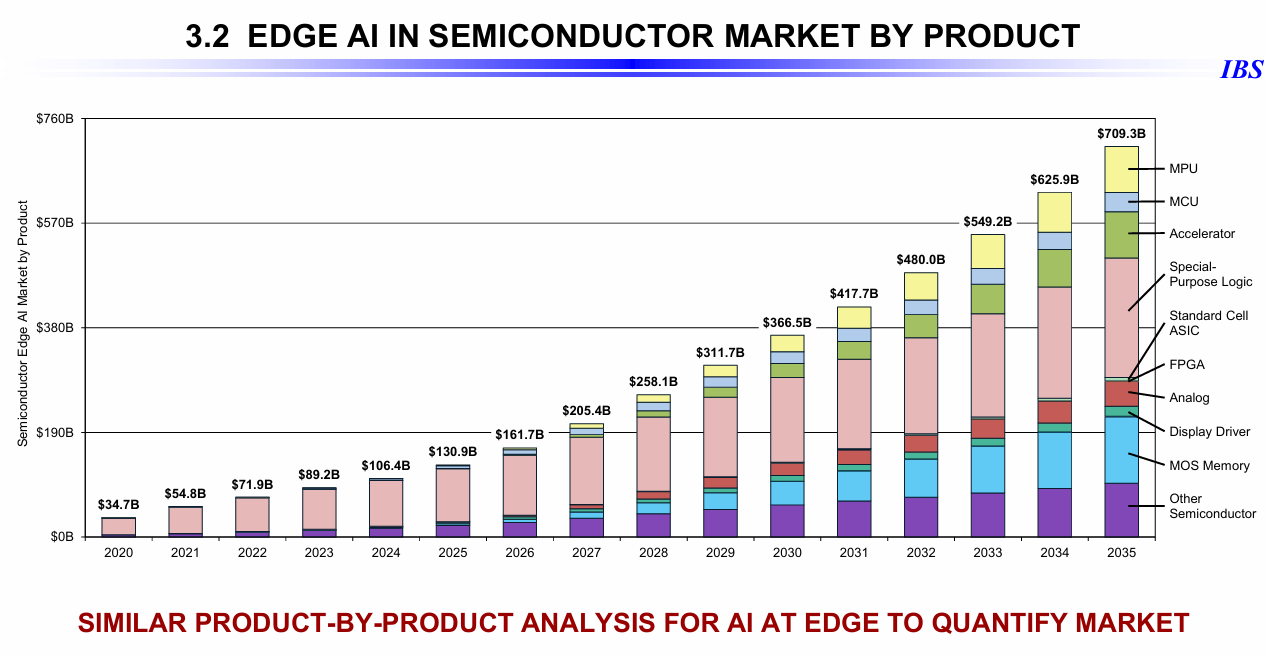

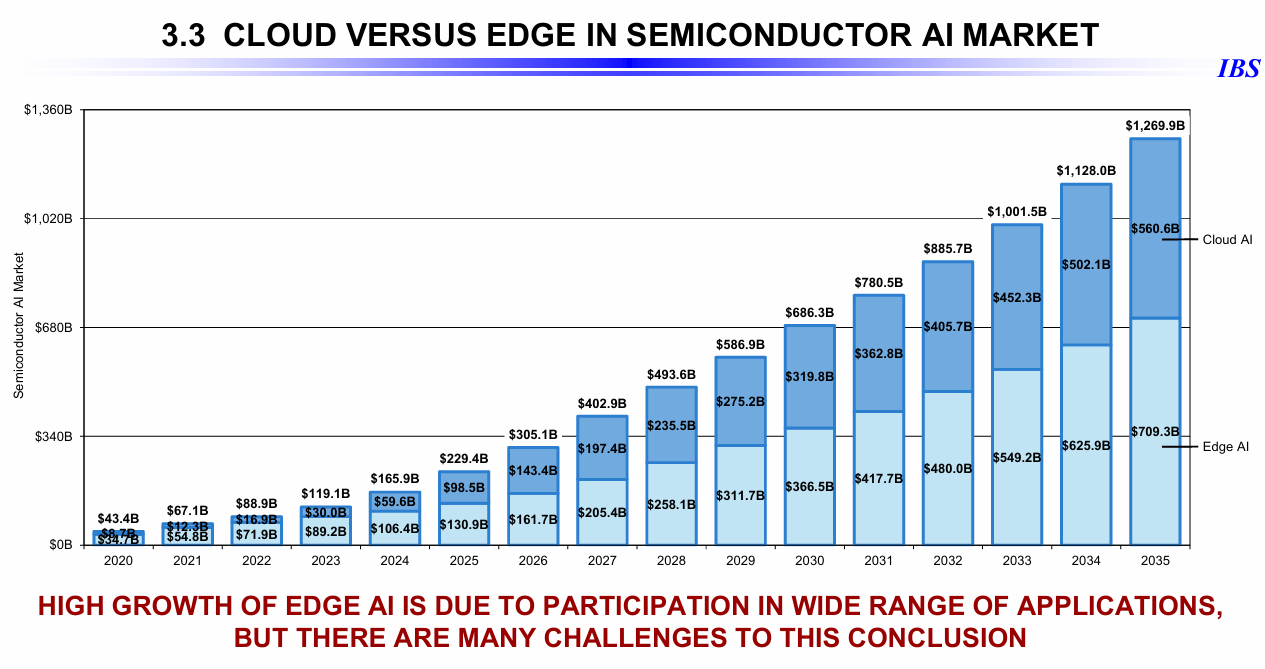

AI在半导体市场中的占比持续提升。以加速器、专用逻辑等AI核心关联品类为例,其AI相关需求的占比逐年扩大;边缘AI的细分市场同样亮眼,2035年MPU、MCU、加速器的边缘AI市场规模将分别较2020年增长10倍以上,成为拉动半导体需求的重要力量。

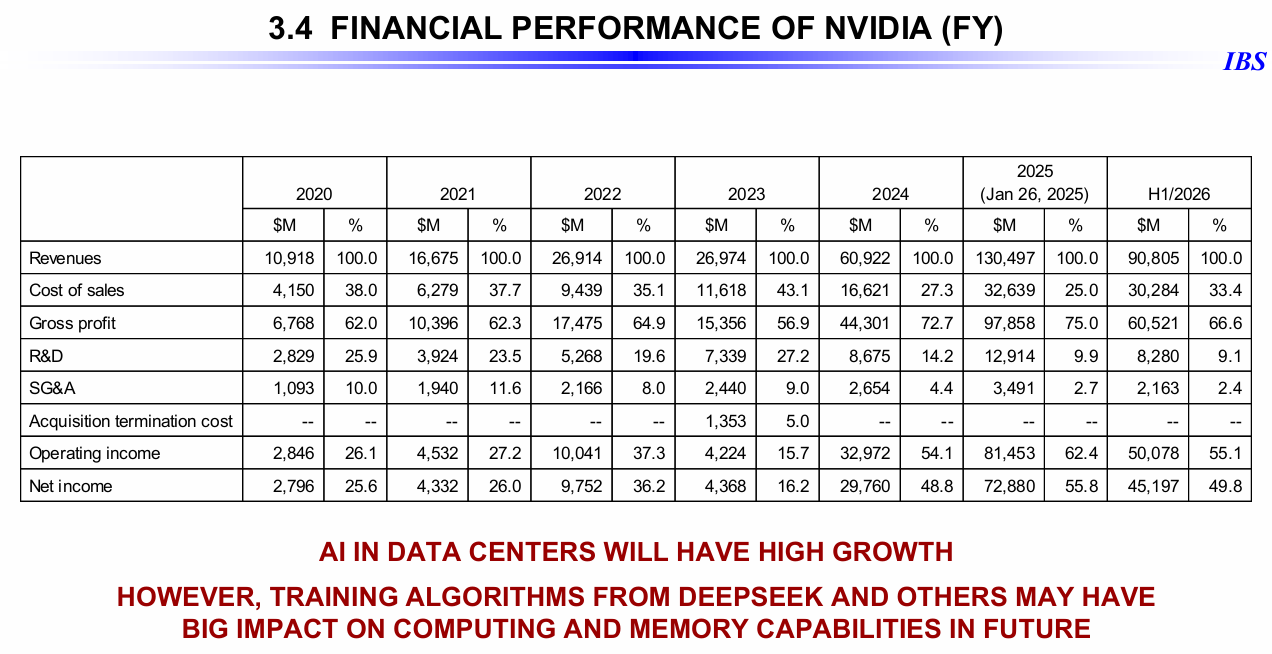

数据中心AI的增长则以NVIDIA为典型案例:报告显示,NVIDIA数据中心业务营收占比从2020年的27.3%飙升至2025年的88.3%,2025年其总营收达1304.97亿美元,其中数据中心业务贡献1151.86亿美元;同时,2025年美国数据中心企业资本开支将达3990亿美元(2024年为2563亿美元),台积电2025年近30%的营收增长也源于高性能计算(HPC)需求——这些数据均印证了数据中心AI对半导体市场的强劲拉动。

技术层面,报告指出封装技术正与先进晶圆技术同等重要:3D封装可缩小处理器与内存的性能差距,3D DRAM、高带宽SSD智能存储将成为关键支撑;而光子学技术是实现1.6Tbps传输速率的核心。中国数据中心虽呈现分布式优势,但功耗高于美国,不过其庞大的电力产能可部分缓解这一问题;此外,中美在先进工艺获取上的差异,可能影响双方在数据中心AI领域的竞争节奏。

与此同时,Handel Jones还对FD-SOI技术的市场规模、技术优势及中国布局进行了深度解读,认为其是边缘AI场景的“最优解”之一,也是中国半导体产业链提升自主能力的重要方向。

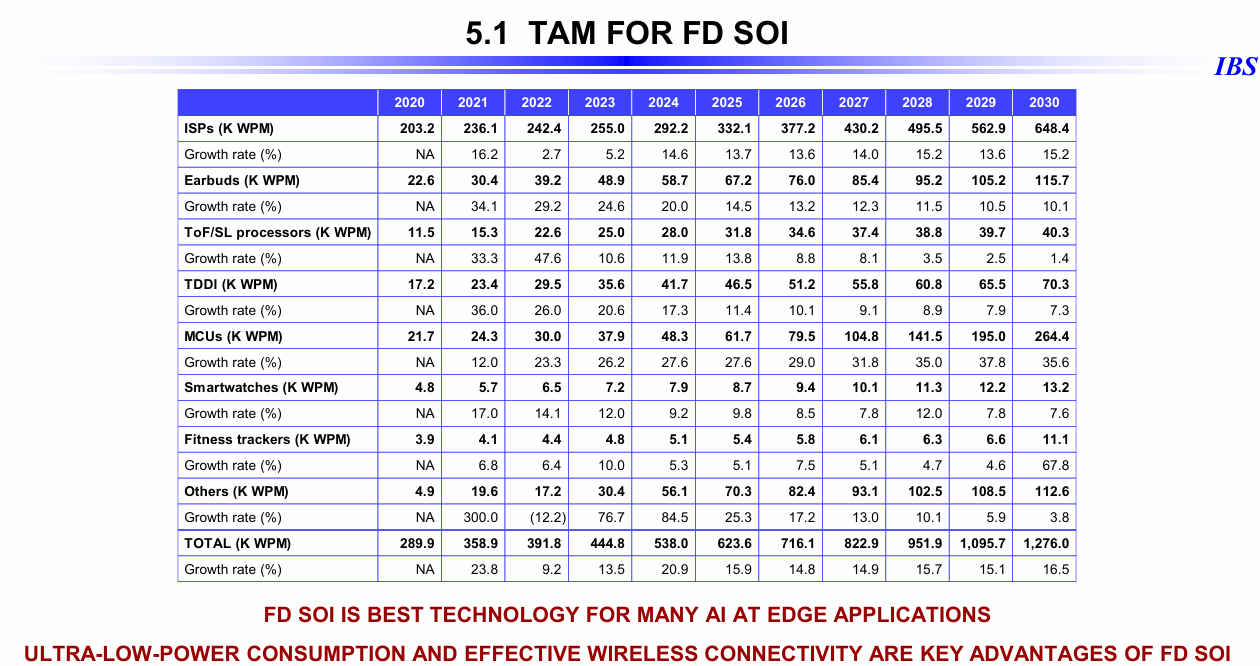

从市场规模看,FD-SOI的总可用市场呈高速增长态势:2020年FD-SOI总需求为28.99万片/月,2025年将增至62.36万片/月,2030年进一步突破127.6万片/月,年均复合增长率保持在15%以上。分应用领域看,MCU是增长主力——2020年需求2.17万片/月,2030年将达26.44万片/月,增长超11倍;ISPs、TDDI等品类同样表现亮眼,2030年需求分别达64.84万片/月、7.03万片/月;健身追踪器虽基数较小,但2030年需求增长率高达67.8%,成为潜力细分领域。

技术优势上,FD-SOI的“超低功耗+有效无线连接”特性完美适配边缘AI需求。报告指出,FD-SOI在超低功耗表现上优于体CMOS与FinFET技术,而体偏置技术进一步强化了这一优势;从技术成熟度看,22nm FD-SOI已成为格芯(GlobalFoundries)在MCU、雷达领域的核心技术,意法半导体(ST)正扩大FD-SOI产能并推出18nm新技术,且18nm技术将在未来2-3年具备与22nm相当的能力;更具战略意义的是,12nm FD-SOI有望替代部分7nm FinFET应用,而CEA-Leti(法国)已启动10nm FD-SOI的研发,为技术迭代预留空间。

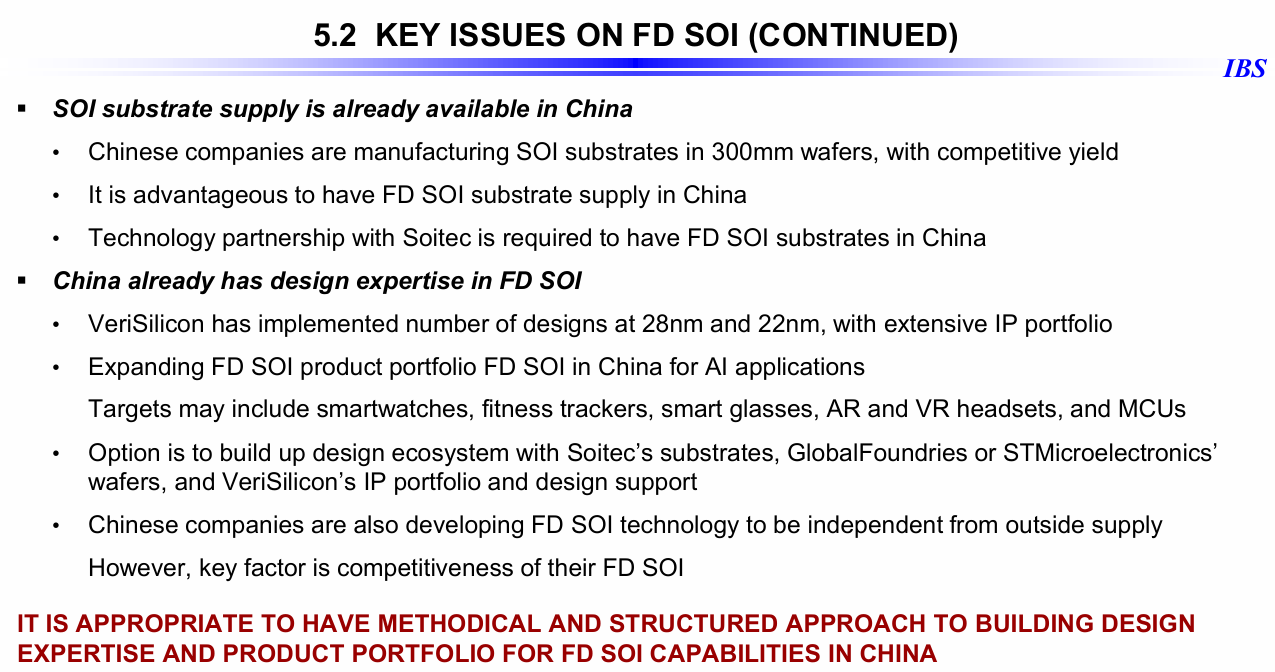

中国在FD-SOI领域的布局已具备基础。报告提到,中国企业已实现300mm SOI衬底的量产,且良率具备竞争力,为FD-SOI产业链的自主化奠定了关键一环;设计端,芯原(VeriSilicon)已在28nm、22nm FD-SOI工艺上完成多个设计项目,拥有丰富的IP portfolio,目标应用覆盖智能手表、健身追踪器、智能眼镜、AR/VR设备及MCU,与边缘AI的需求高度契合。

不过报告也指出,中国FD-SOI产业仍需突破两大关键点:一是需与Soitec等国际企业建立技术合作,进一步提升衬底供应的稳定性与技术先进性;二是需系统性构建设计生态——以Soitec衬底、格芯/意法半导体晶圆、芯原IP与设计支持为核心,形成协同效应;同时,中国企业自主研发的FD-SOI技术需提升竞争力,才能真正实现产业链的自主可控。

IBS强调,边缘AI的增长并非短期现象,而是未来10年半导体市场的核心主线,而FD-SOI作为适配这一趋势的关键技术,不仅能满足边缘AI对低功耗、高连接性的需求,更能帮助中国半导体企业避开先进FinFET工艺的部分瓶颈,形成差异化竞争优势。

对于中国产业链参与者而言,报告的建议具有明确的落地性:代工厂需加快FD-SOI产能布局,突破7nm/5nm工艺良率;设计企业可依托芯原等企业的IP积累,聚焦智能穿戴、AR/VR、ADAS等边缘AI场景;材料端则需深化与国际企业的技术合作,同时提升自主衬底的竞争力。唯有通过“衬底-设计-制造-应用”的全产业链协同,中国才能在边缘AI与FD-SOI的浪潮中占据有利地位,实现半导体产业的高质量发展。

IBS首席执行官Handel JonesHandel Jones指出,数字时代的到来已推动AI发展进入“边缘+数据中心”双轮驱动阶段,其中边缘AI的爆发式增长正深刻改写半导体市场的需求结构。

从终端场景看,智能手机正从通信工具升级为边缘数据集成枢纽,而智能手表、健身追踪器等可穿戴设备则成为边缘数据的核心生成端;更值得关注的是,智能眼镜、AR/VR设备将在2027-2028年进入规模化阶段,IBS预测其2028-2029年全球销量将达1.5亿台,尽管当前仍需突破技术成本瓶颈,但中国市场的强劲增长与产品创新已成为重要推动力。此外,L3级高级驾驶辅助系统(ADAS)2025年在中国进入实用化阶段,智能机器人、数字健康等领域的兴起,进一步扩大了边缘AI的应用边界。

Handel Jones在报告中强调,传感器技术则是边缘AI落地的“关键基础设施”,图像传感器不仅支撑了智能手机出货量的增长,更在数字健康、机器人领域不可或缺;而LIDAR、成像雷达等高频传感器具备高增长潜力,不过当前行业对传感器的投资仍未匹配其在边缘AI中的机遇,存在明显的供需缺口。

数据中心领域同样呈现新特征:未来数据中心将如个人电脑般普及,大型数据中心与个人数据中心形成互补,数字孪生、AI代理将依托这些设施运行,且智能手机也将成为数字孪生的重要载体。

值得注意的是,AI在提升生产效率的同时,也将引发劳动力结构变革——报告预测,随着边缘AI的广泛应用,社会将经历剧烈转型,部分人工岗位将被替代,教育体系、产业形态需随之调整,而中国在相关领域的探索已展现出积极态势。

中国半导体企业:竞争力稳步提升,挑战与机遇并存

报告通过数据量化了中国半导体企业的成长轨迹,显示其在多个细分领域的国内市场份额与全球竞争力正持续攀升。

从国内供应占比看,显示驱动芯片表现最为突出:2020年国内供应占比仅4%,2025年将升至31%,2030年进一步增至74%,2035年达79%;SiC MOSFET、MCU等品类同样增长显著,如SiC MOSFET 2025年国内供应占比将达25%,2035年突破82%;MCU 2030年国内供应占比将过半,达56%。在全球竞争力评分上,这些品类2030年评分多在7分以上,其中显示驱动、SiC MOSFET 2035年评分将分别达8.2分、8.1分,接近国际领先水平。

从市场供需结构看,中国半导体市场规模持续扩大,2035年将形成庞大的消费体量,且国内企业的供应占比稳步提升:2020年国内企业供应占比仅20.9%,2025年将达37.7%,2035年预计突破68%。不过报告也指出,中国半导体企业仍面临“先进晶圆与封装技术获取”的核心挑战,尤其是7nm、5nm工艺的良率控制,对中国半导体产业的自主化至关重要。

消费端的变化同样值得关注:当前中国半导体市场已转向以服务国内客户为主,这一转变不仅影响国内产业链布局,更对全球半导体贸易格局产生涟漪效应。此外,报告特别提到中国软件生态仍需加强——硬件与软件的协同不足,可能成为制约中国半导体企业竞争力进一步提升的短板。

半导体与AI深度绑定:市场规模扩容,技术方向明确

在分享中,Handel Jones通过多维度数据论证,AI已成为半导体市场增长的核心驱动力。

从全球半导体市场看,按产品分类的规模均呈上升趋势,2035年MPU、加速器、专用逻辑等品类的市场规模将较2020年实现数倍增长;中国市场的增长更为强劲,2035年国内半导体市场各品类规模均将达到2020年的3-5倍,国内设备企业的需求增长成为关键动力。

AI在半导体市场中的占比持续提升。以加速器、专用逻辑等AI核心关联品类为例,其AI相关需求的占比逐年扩大;边缘AI的细分市场同样亮眼,2035年MPU、MCU、加速器的边缘AI市场规模将分别较2020年增长10倍以上,成为拉动半导体需求的重要力量。

数据中心AI的增长则以NVIDIA为典型案例:报告显示,NVIDIA数据中心业务营收占比从2020年的27.3%飙升至2025年的88.3%,2025年其总营收达1304.97亿美元,其中数据中心业务贡献1151.86亿美元;同时,2025年美国数据中心企业资本开支将达3990亿美元(2024年为2563亿美元),台积电2025年近30%的营收增长也源于高性能计算(HPC)需求——这些数据均印证了数据中心AI对半导体市场的强劲拉动。

技术层面,报告指出封装技术正与先进晶圆技术同等重要:3D封装可缩小处理器与内存的性能差距,3D DRAM、高带宽SSD智能存储将成为关键支撑;而光子学技术是实现1.6Tbps传输速率的核心。中国数据中心虽呈现分布式优势,但功耗高于美国,不过其庞大的电力产能可部分缓解这一问题;此外,中美在先进工艺获取上的差异,可能影响双方在数据中心AI领域的竞争节奏。

FD-SOI:边缘AI的优选技术,中国产业链的战略突破口

与此同时,Handel Jones还对FD-SOI技术的市场规模、技术优势及中国布局进行了深度解读,认为其是边缘AI场景的“最优解”之一,也是中国半导体产业链提升自主能力的重要方向。

从市场规模看,FD-SOI的总可用市场呈高速增长态势:2020年FD-SOI总需求为28.99万片/月,2025年将增至62.36万片/月,2030年进一步突破127.6万片/月,年均复合增长率保持在15%以上。分应用领域看,MCU是增长主力——2020年需求2.17万片/月,2030年将达26.44万片/月,增长超11倍;ISPs、TDDI等品类同样表现亮眼,2030年需求分别达64.84万片/月、7.03万片/月;健身追踪器虽基数较小,但2030年需求增长率高达67.8%,成为潜力细分领域。

技术优势上,FD-SOI的“超低功耗+有效无线连接”特性完美适配边缘AI需求。报告指出,FD-SOI在超低功耗表现上优于体CMOS与FinFET技术,而体偏置技术进一步强化了这一优势;从技术成熟度看,22nm FD-SOI已成为格芯(GlobalFoundries)在MCU、雷达领域的核心技术,意法半导体(ST)正扩大FD-SOI产能并推出18nm新技术,且18nm技术将在未来2-3年具备与22nm相当的能力;更具战略意义的是,12nm FD-SOI有望替代部分7nm FinFET应用,而CEA-Leti(法国)已启动10nm FD-SOI的研发,为技术迭代预留空间。

中国在FD-SOI领域的布局已具备基础。报告提到,中国企业已实现300mm SOI衬底的量产,且良率具备竞争力,为FD-SOI产业链的自主化奠定了关键一环;设计端,芯原(VeriSilicon)已在28nm、22nm FD-SOI工艺上完成多个设计项目,拥有丰富的IP portfolio,目标应用覆盖智能手表、健身追踪器、智能眼镜、AR/VR设备及MCU,与边缘AI的需求高度契合。

不过报告也指出,中国FD-SOI产业仍需突破两大关键点:一是需与Soitec等国际企业建立技术合作,进一步提升衬底供应的稳定性与技术先进性;二是需系统性构建设计生态——以Soitec衬底、格芯/意法半导体晶圆、芯原IP与设计支持为核心,形成协同效应;同时,中国企业自主研发的FD-SOI技术需提升竞争力,才能真正实现产业链的自主可控。

边缘AI与FD-SOI成中国半导体破局关键

IBS强调,边缘AI的增长并非短期现象,而是未来10年半导体市场的核心主线,而FD-SOI作为适配这一趋势的关键技术,不仅能满足边缘AI对低功耗、高连接性的需求,更能帮助中国半导体企业避开先进FinFET工艺的部分瓶颈,形成差异化竞争优势。

对于中国产业链参与者而言,报告的建议具有明确的落地性:代工厂需加快FD-SOI产能布局,突破7nm/5nm工艺良率;设计企业可依托芯原等企业的IP积累,聚焦智能穿戴、AR/VR、ADAS等边缘AI场景;材料端则需深化与国际企业的技术合作,同时提升自主衬底的竞争力。唯有通过“衬底-设计-制造-应用”的全产业链协同,中国才能在边缘AI与FD-SOI的浪潮中占据有利地位,实现半导体产业的高质量发展。

责任编辑:chenguang

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2025 半导体行业观察

Copyright©2023 芯算智能科技(扬州)有限公司

苏ICP备2025200240号-2 皖公网安备 34019202000656号