Yole Group:12英寸RF SOI晶圆加速渗透,2030年营收占比将突破16%

2025-09-28

12:29:26

来源: 互联网

点击

9月26日,在2025国际RF-SOI论坛上,Yole Group集团副总裁兼首席战略顾问黄茂原(Gary Huang)以“SOl如何塑造全球射频市场”为题进行了精彩分享,通过多维度数据拆解RF市场规模、细分领域增长、技术格局、企业竞争及SOI产业链动态,为行业提供关键决策参考。

Yole Group集团副总裁兼首席战略顾问黄茂原

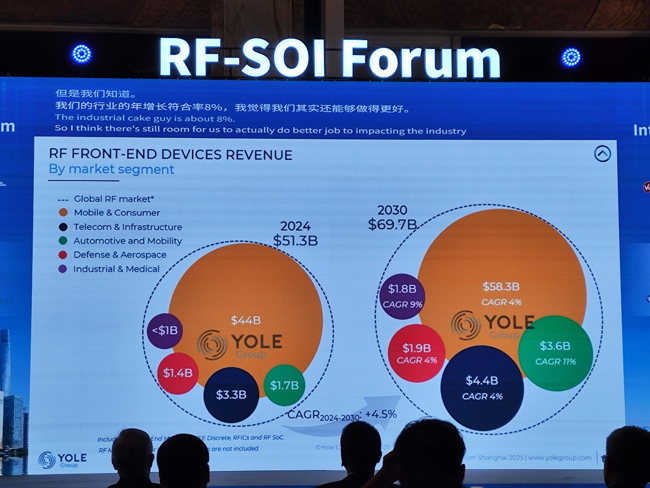

报告显示,全球RF前端设备市场正呈现“全领域扩张”态势,2024年市场规模已达513亿美元,预计到2030年将增长至697亿美元,2024-2030年复合年增长率(CAGR)为4.5%。

从细分领域看,不同板块增长分化显著,其中汽车与移动出行是增长最快的领域——2024 年市场规模17亿美元,2030年将达36亿美元,CAGR高达11%,主要驱动力来自智能汽车雷达、V2X等应用的普及。

其他细分领域中,移动与消费电子仍是最大市场,2024年规模440亿美元,2030年预计达583亿美元,支撑力来自5G手机射频前端、Wi-Fi 7模块等需求;电信与基础设施及国防与航空航天增速平稳,2024-2030年CAGR均为4%,2030年市场规模分别达44亿美元、18亿美元;工业与医疗市场规模较小(2024 年不足 10 亿美元),但保持稳定增长,主要应用于工业雷达、植入式医疗设备无线通信等场景。

RF SOI器件2030年将突破16%

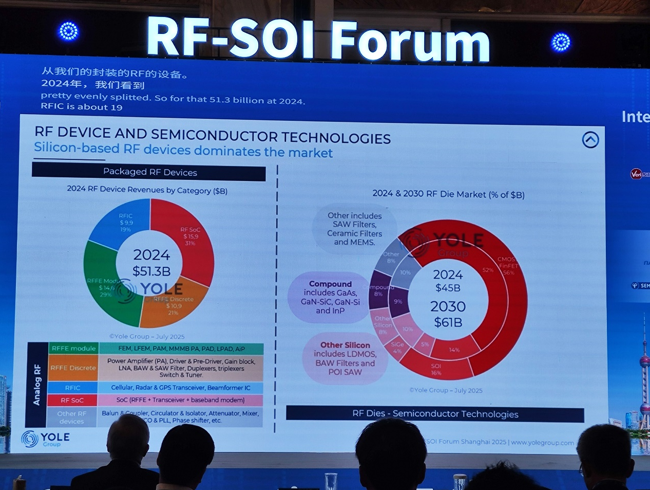

从技术路线看,硅基RF器件已占据市场主导地位。2024年全球RF Die市场中,CMOS FinFET技术占比52%,主要用于中低频段收发器;化合物半导体(含GaAs、GaN-SiC、GaN-Si、InP)占比9%,聚焦高功率、毫米波应用;“其他硅基技术”(含 LDMOS、SOI)占比 14%;此外,SOI技术是核心组成部分。

Gary Huang特别强调,SOI器件在RF市场中的份额正稳步提升:2024年占比已超14%,预计2030年将突破16%。从细分技术看,RF SOI技术已进入“成熟稳定期”,凭借低损耗、高隔离度的特性,在低噪声放大器(LNA)、RF开关、天线调谐器等核心器件中占据主导地位,但受限于应用场景饱和,未来增长空间相对有限;FD SOI则成为“增长新引擎”,尤其在毫米波应用中具备显著优势,将驱动SOI整体市场份额提升。

企业竞争:北美头部主导,中国企业加速崛起

从区域竞争格局看,2024年全球RF企业市场份额呈现“北美领跑”态势:北美企业合计占据 47% 的市场份额(约240亿美元),头部企业包括高通(Qualcomm)、博通(Broadcom)、思佳讯(Skyworks)、Qorvo等,凭借技术壁垒和产业链整合能力垄断中高端 RFIC(射频集成电路)、RFFE 模块市场。

与此同时,中国企业竞争实力显著提升——大中华区(含大陆及台湾地区)企业2024年市场份额达12%(约60亿美元),代表企业包括HiSilicon、卓胜微、唯捷创芯等,主要通过中低端RF开关、LNA等产品实现突破,并逐步向高端市场渗透。此外,日韩企业(三星、村田、太阳诱电等)占比7%(约35亿美元),欧洲企业(NXP、英飞凌等)占比4%(约20亿美元),其余区域企业合计占比30%。

SOI技术动态:12英寸RF SOI晶圆加速渗透

报告还聚焦RF SOI晶圆供应趋势,指出12英寸RF SOI晶圆正加速替代8英寸,核心驱动力是先进制程(90nm及以下)RF器件对大尺寸晶圆的需求,可提升产能效率并降低单位成本。不过,8英寸RF SOI晶圆仍将长期存在,主要用于“legacy节点”(90nm以上)器件,适配入门级手机、低成本工业模块等对成本敏感的场景,2020-2030年RF SOI晶圆Kwpy整体呈增长趋势。

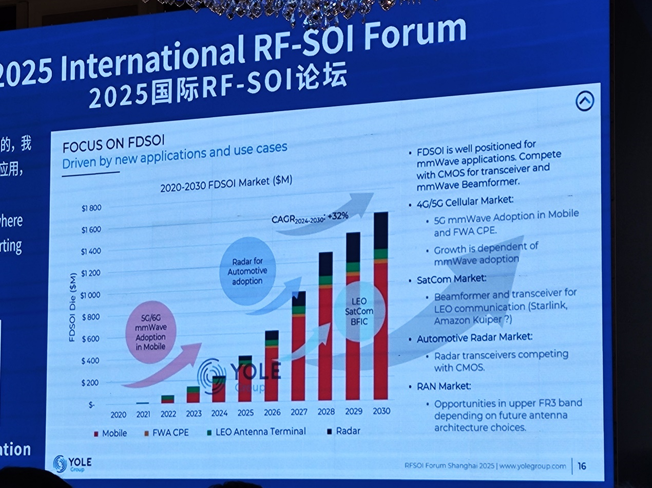

Gary Huang指出,FDSOI技术被报告定义为“RF领域下一代关键技术”,其在毫米波频段的低功耗、高集成度优势显著,已明确四大核心应用方向:

5G毫米波移动与FWA CPE:支撑手机、固定无线接入设备的高频段通信需求;

卫星通信(SatCom):用于低地球轨道(LEO)卫星的波束赋形器与收发器;

汽车雷达:开发雷达收发器,与CMOS技术形成竞争;

RAN(无线接入网):在 FR3 频段(6G预研关键频段)寻找应用机会,具体取决于未来天线架构选择。

数据显示,2020-2030年FDSOI市场规模将快速扩张,2024-2030年CAGR高达32%,2030年市场规模预计接近16亿美元。

在报告分享中,Gary Huang还梳理了全球SOI工业供应链,涵盖衬底、晶圆制造、器件设计、系统集成四大环节:

衬底供应:国际厂商主导,如 Soitec(法国)、信越化学(日本)、环球晶圆(中国台湾);

晶圆制造: GlobalFoundries、Tower、联电、华虹集团等具备 RF SOI/FDSOI 代工能力;

器件设计:高通、博通、思佳讯等国际巨头与华为海思、唯捷创芯等中国企业共同参与;

系统集成:三星、华为、OPPO、vivo 等终端厂商推动技术落地。

值得关注的是,报告明确指出中国SOI衬底供应链是当前产业链的瓶颈——国内衬底厂商在技术成熟度、产能规模上仍落后于国际头部企业,依赖进口衬底将制约中国 RF SOI/FDSOI 产业的自主化发展。

Yole Group集团副总裁兼首席战略顾问黄茂原

报告显示,全球RF前端设备市场正呈现“全领域扩张”态势,2024年市场规模已达513亿美元,预计到2030年将增长至697亿美元,2024-2030年复合年增长率(CAGR)为4.5%。

从细分领域看,不同板块增长分化显著,其中汽车与移动出行是增长最快的领域——2024 年市场规模17亿美元,2030年将达36亿美元,CAGR高达11%,主要驱动力来自智能汽车雷达、V2X等应用的普及。

其他细分领域中,移动与消费电子仍是最大市场,2024年规模440亿美元,2030年预计达583亿美元,支撑力来自5G手机射频前端、Wi-Fi 7模块等需求;电信与基础设施及国防与航空航天增速平稳,2024-2030年CAGR均为4%,2030年市场规模分别达44亿美元、18亿美元;工业与医疗市场规模较小(2024 年不足 10 亿美元),但保持稳定增长,主要应用于工业雷达、植入式医疗设备无线通信等场景。

RF SOI器件2030年将突破16%

从技术路线看,硅基RF器件已占据市场主导地位。2024年全球RF Die市场中,CMOS FinFET技术占比52%,主要用于中低频段收发器;化合物半导体(含GaAs、GaN-SiC、GaN-Si、InP)占比9%,聚焦高功率、毫米波应用;“其他硅基技术”(含 LDMOS、SOI)占比 14%;此外,SOI技术是核心组成部分。

Gary Huang特别强调,SOI器件在RF市场中的份额正稳步提升:2024年占比已超14%,预计2030年将突破16%。从细分技术看,RF SOI技术已进入“成熟稳定期”,凭借低损耗、高隔离度的特性,在低噪声放大器(LNA)、RF开关、天线调谐器等核心器件中占据主导地位,但受限于应用场景饱和,未来增长空间相对有限;FD SOI则成为“增长新引擎”,尤其在毫米波应用中具备显著优势,将驱动SOI整体市场份额提升。

企业竞争:北美头部主导,中国企业加速崛起

从区域竞争格局看,2024年全球RF企业市场份额呈现“北美领跑”态势:北美企业合计占据 47% 的市场份额(约240亿美元),头部企业包括高通(Qualcomm)、博通(Broadcom)、思佳讯(Skyworks)、Qorvo等,凭借技术壁垒和产业链整合能力垄断中高端 RFIC(射频集成电路)、RFFE 模块市场。

与此同时,中国企业竞争实力显著提升——大中华区(含大陆及台湾地区)企业2024年市场份额达12%(约60亿美元),代表企业包括HiSilicon、卓胜微、唯捷创芯等,主要通过中低端RF开关、LNA等产品实现突破,并逐步向高端市场渗透。此外,日韩企业(三星、村田、太阳诱电等)占比7%(约35亿美元),欧洲企业(NXP、英飞凌等)占比4%(约20亿美元),其余区域企业合计占比30%。

SOI技术动态:12英寸RF SOI晶圆加速渗透

报告还聚焦RF SOI晶圆供应趋势,指出12英寸RF SOI晶圆正加速替代8英寸,核心驱动力是先进制程(90nm及以下)RF器件对大尺寸晶圆的需求,可提升产能效率并降低单位成本。不过,8英寸RF SOI晶圆仍将长期存在,主要用于“legacy节点”(90nm以上)器件,适配入门级手机、低成本工业模块等对成本敏感的场景,2020-2030年RF SOI晶圆Kwpy整体呈增长趋势。

Gary Huang指出,FDSOI技术被报告定义为“RF领域下一代关键技术”,其在毫米波频段的低功耗、高集成度优势显著,已明确四大核心应用方向:

5G毫米波移动与FWA CPE:支撑手机、固定无线接入设备的高频段通信需求;

卫星通信(SatCom):用于低地球轨道(LEO)卫星的波束赋形器与收发器;

汽车雷达:开发雷达收发器,与CMOS技术形成竞争;

RAN(无线接入网):在 FR3 频段(6G预研关键频段)寻找应用机会,具体取决于未来天线架构选择。

数据显示,2020-2030年FDSOI市场规模将快速扩张,2024-2030年CAGR高达32%,2030年市场规模预计接近16亿美元。

在报告分享中,Gary Huang还梳理了全球SOI工业供应链,涵盖衬底、晶圆制造、器件设计、系统集成四大环节:

衬底供应:国际厂商主导,如 Soitec(法国)、信越化学(日本)、环球晶圆(中国台湾);

晶圆制造: GlobalFoundries、Tower、联电、华虹集团等具备 RF SOI/FDSOI 代工能力;

器件设计:高通、博通、思佳讯等国际巨头与华为海思、唯捷创芯等中国企业共同参与;

系统集成:三星、华为、OPPO、vivo 等终端厂商推动技术落地。

值得关注的是,报告明确指出中国SOI衬底供应链是当前产业链的瓶颈——国内衬底厂商在技术成熟度、产能规模上仍落后于国际头部企业,依赖进口衬底将制约中国 RF SOI/FDSOI 产业的自主化发展。

责任编辑:Ace

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2025 半导体行业观察

Copyright©2023 芯算智能科技(扬州)有限公司

苏ICP备2025200240号-2 皖公网安备 34019202000656号