全球RISC-V CPU性能新纪录——玄铁C950,正式发布!

2026-03-24

18:01:45

来源: 杜芹

点击

回望过去15年,RISC-V的演进,像极了一场层层推进的“三部曲”:第一个5年,它是象牙塔里的开源探索,是极客们的学术理想;第二个5年,国际标准确立,商用IP开始在物联网(IoT)领域萌芽;而刚刚过去的第三个5年,我们见证了规模化的爆发——基于RISC-V的芯片已经在MCU、嵌入式、家电、存储、多媒体、汽车、通信、安全和各种终端设备中快速铺开,开始形成“星火燎原”之势。

从数量增长来看,RISC-V已经不再是少数人的试验田。行业分析机构SHD Group预测,到2031年,RISC-V设备数量将超过360亿,年复合增长率31.7%;IP销售额将超19亿美元,年复合增长率39.7%。无论是英伟达、英飞凌,还是高通对Ventana的收购动作,都表明RISC-V早已不再只是技术圈内部的话题,而是进入了全球主流芯片产业链的战略视野。

但热闹背后,也始终有一个绕不开的现实:RISC-V虽然已经“无处不在”,却仍然没有真正进入“核心”。在大多数人的认知里,它依然贴着“低端、嵌入式、家电控制”的标签,难以触碰高性能算力的深水区。在真正决定架构话语权的高性能服务器、通用计算平台、云端基础设施、AI推理与未来的大模型系统节点中,RISC-V长期缺乏足够说服行业的代表性产品。

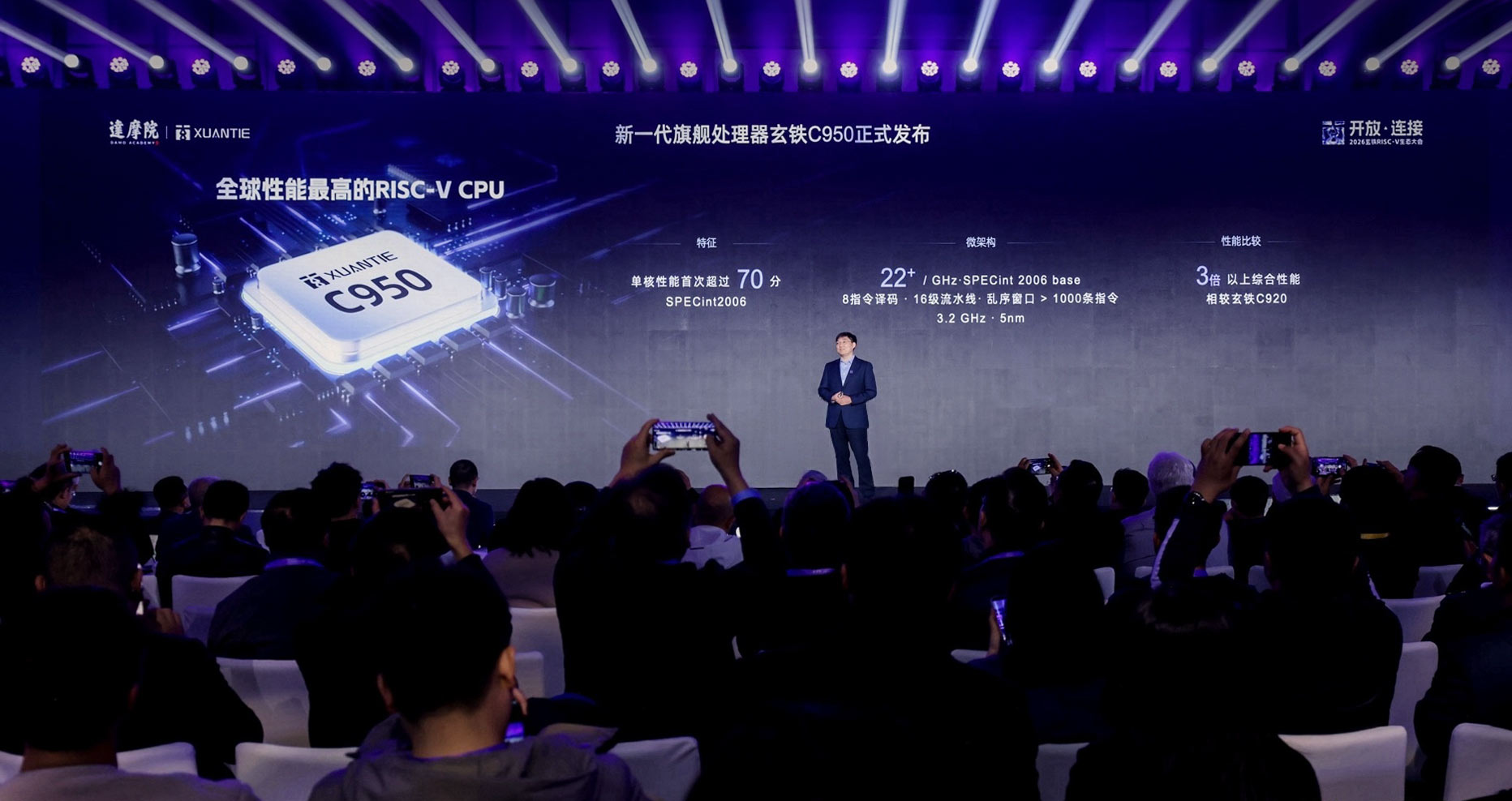

然而,在2026 年 3 月 24 日,以“开放•连接”为名的玄铁 RISC-V 生态大会,成为了 RISC-V 告别“青涩期”的成人礼。此次大会上,阿里达摩院正式发布了最新、也是最强的RISC-V CPU IP——玄铁C950。

随着玄铁 C950 的重磅登场,RISC-V 终于要撕掉长期以来困扰的“低端、边缘、辅助”标签。RISC-V不再甘于在MCU或家电芯片中偏安一隅,而是以硬核性能为刃,正式切入高性能计算与AI的腹地。那堵曾被认为不可逾越的“高性能红利墙”,在 2026 年的这个春天,裂开了缝隙。

玄铁C950,RISC-V首次真正触碰“主流CPU天花板”

从参数上来看,C950的工作主频可以达到3.2GHz以上,单核性能超过22/GHz,总体SPECint2006得分突破70,创下RISC-V的最高纪录,已经和Intel Xeon6、Arm V2、AMD Zen5等主流高端CPU处于同一梯队。

不仅是跑分,在MySQL、Redis、Nginx、OpenSSL等典型服务器工作负载下,C950的表现都已经可以与这些行业最新的产品正面对比。对于一个新架构来说,这比基准测试更重要,因为跑分可以代表上限,但真实工作负载才代表产业可用性。

与此同时,C950全面支持RVA23.1的标配与可选扩展,同时具备COVE等最新规范能力,意味着它不是一颗孤立的“秀肌肉产品”,而是在有意识地为进入Linux、Android、服务器、AI、汽车等更大平台环境做准备。

回看玄铁过去几代产品,它不是突然冲上高性能,而是在持续用一代一代产品去试探RISC-V的性能上限,并逐步把这个上限变成产业可接受、可使用、可部署的现实能力。

2019年,阿里巴巴发布玄铁C910。当时,这颗产品最重要的意义,并不只是它本身,而是它第一次让行业看到了一个此前很多人不太敢相信的事实:RISC-V并不存在天然的性能天花板。在那个时间点上,很多人仍然怀疑RISC-V究竟能不能落地,甚至连其在高端MCU之外能不能继续向上走,都还缺乏信心。而C910首次将运行频率推到2GHz以上,并在SPECint2006测试中达到约7/GHz,等于为整个行业打开了一扇门:原来RISC-V不只是能做小核,也有可能走向高性能。

此后,玄铁并没有简单沿着“继续堆高性能”的直线往前狂奔。达摩院首席科学家孟建熠也谈到,C910之后,最痛苦的部分反而不是继续追分,而是高端软件生态几乎一片空白。操作系统要适配,工具链要补,基础软件要完善,服务器能力要预研,整个产业必须从“有核可用”走向“有生态可用”。这也是为什么2019年之后,玄铁一边继续提升高性能能力,一边又补做了大量中端产品,完善了整个产品线:因为那个阶段,市场真正能接受的大多还是C910以下的产品,而一个新架构想往上走,必须先把下面的地基夯实。

2025年,玄铁发布C930,SPECint2006达到15/GHz,第一次真正跨入服务器门槛;而到了这次大会,玄铁进一步把C930升级至约17/GHz。此次C950的发布可以说第一次为RISC-V建立起了一块真正意义上的高性能标杆样板,第一次以可授权、可交付、可落地的IP形态,告诉所有人:RISC-V不仅能继续向上,而且已经可以进入主流高性能CPU的竞争坐标系。它不再只是一个方向上的希望,而是一块现实中的参照物。此后,所有想做高性能RISC-V的人,几乎都必须面对C950所划出的这条线。

某种意义上说,玄铁这些年的投入,早已不只是“做出一颗更快的核”这么简单。它实际上是在替整个RISC-V高性能生态先补课、先探路、先垫底。也正因为如此,这次C950的出现,才不是一次单纯的参数刷新,而更像是一轮长期积累后的阶段性兑现。从这个角度看,C950的发布,已经不只是玄铁产品线的一次升级,而是RISC-V作为新架构第一次以较完整的姿态,触碰主流高性能计算腹地。

从一颗旗舰,到一套梯队

而达摩院所祭出的高端线可不只是C950一员大将,还包括由C930进一步升级能效而来的C925,以及继续优化后的C930。三者大致形成了12/GHz、17/GHz和22/GHz三个性能层级,基本保持了约5分左右的阶梯差,且都已经可以对外授权。这样一来,玄铁就不只是拿出一颗“最强样板”,而是初步搭好了一个从高性能终端、边缘计算,到边缘服务器、通用服务器的完整产品矩阵。

C925的价值,在于填补10到12分这一性能空白。因为如果产品线直接从7分、8分跳到15分以上,中间会缺少一大段真正有市场空间、又更容易被客户接受的区间。对于很多端侧、边缘侧和更关注能效、面积、成本平衡的客户来说,C925反而可能是更容易落地的一张牌。它的架构更新,且支持最新的Vector、Matrix等能力,也使其相较老一代传统架构核具备了更明显的差异化潜力。

C930则更像是面向边缘服务器、DPU、网络、服务器周边基础设施的均衡型产品。它既保留了较强的通用能力,也更适合部署在性能和成本都要权衡的中间层节点。而C950则明显直指对延迟、吞吐、通用性要求更高的AI Agent、存储、通用服务器等场景。

从这个角度看,C925、C930、C950并不是三颗彼此分散的处理器核,而是一整套沿着“端—边缘—服务器”逐级推进的RISC-V进攻框架。

对芯片公司而言,这种梯队式布局的价值非常直接:一家真正做SoC和平台产品的公司,往往并不只需要一颗核,而是需要高中低搭配、端边云贯通的软件一致性和产品节奏。孟建熠也特别强调,玄铁目前是国内少数、甚至可以说唯一能够覆盖从高性能到MCU全系解决方案的IP供应方。这种“全系列 + 一致性”的能力,本身就是其商业竞争力的一部分。

对一个后来者架构而言,真正重要的从来不是“进入了多少边缘设备”,而是它是否终于有能力走进那些决定产业话语权的核心算力节点。

为 AI Agent 打造的“新型 CPU”

如果说高性能是RISC-V进入主流战场的门票,那么AI才是决定这张门票有没有现实意义的时代背景。

但相比“AI需要算力”这个共识,更值得关注的,是另一个正在发生的结构性变化:在AI Agent时代,CPU正在重新成为算力体系中的关键变量。

过去很长一段时间里,AI的叙事几乎完全围绕GPU展开,CPU被弱化为调度与辅助单元,仿佛只要把并行算力堆上去,问题就可以解决。但当AI从“单模型响应”走向“多智能体协同”,计算问题的本质已经发生变化——系统不再只是执行矩阵乘法,而是在运行一个高度耦合的复杂系统。

在这个系统中,任务被拆解、调度、编排、分发,再通过网络与存储不断流转,涉及I/O、通信、缓存一致性、多线程并发以及系统级资源管理等一整套问题。AI系统的瓶颈,正在从“算得快不快”,转向“系统协同效率高不高”。

而这一切,恰恰是CPU的主场。

CPU并不是重新变重要,而是从原来的系统底座,开始上升为“系统中枢”。一旦CPU在调度、I/O或单核性能上成为短板,GPU的算力就会被系统效率拖住。正如黄仁勋所说:“CPU太慢,会让GPU在等待中被浪费掉。”

从产业路径上看,这一变化已经形成共识。无论是英伟达从Grace到Vera,再到与GPU深度耦合的Rubin架构,还是Arm持续强化其在数据中心CPU的定位,本质上都在回应同一个问题:AI系统正在从“GPU中心”走向“CPU+GPU协同中心”。

在孟建熠看来,未来的大CPU,必须不是传统意义上只做通用计算的CPU,而是面向AI Agent系统属性去设计的CPU。高单核能力、良好的I/O能力、安全性、系统协同能力,这些都不再只是附加项,而是AI时代CPU必须内生具备的能力。换句话说,AI Agent时代正在让CPU从“系统底座”升级为“系统中枢”。

C950的另一层意义,也正是在这里体现出来,那就是赋予CPU原生AI 能力。传统CPU架构的AI能力,大多是通过外挂加速器实现的——无论是外挂NPU,还是通过专用IP进行扩展,本质上都属于“CPU + 加速器”的组合模式。

而RISC-V的优势,在于它天然的可扩展性,使得AI能力可以从外挂模块转变为内生能力。通过搭载自研的 Matrix加速引擎,玄铁C950完成了一项此前被认为是不可能完成的任务:在 RISC-V CPU上跑通了DeepSeek V3“满血版”和 Qwen3 等千亿参数大模型。实测显示,在Qwen3上实现34 Tokens/s,在DeepSeek V3上实现18 Tokens/s,首Token延迟分别约为3.4秒和1.7秒。

这并不意味着大家明天就要拿一颗纯CPU去替代GPU集群跑大模型,但它非常清晰地证明了一点:RISC-V CPU第一次具备了原生支持千亿参数大模型的能力边界,在 AI Agent 时代,RISC-V CPU完全有能力承担起“大脑中枢”的重任。

玄铁这次把整个闭环跑通,等于是为行业提供了一个非常重要的范本——你不必从零开始摸索RISC-V AI应该怎么做,至少现在,已经有人把第一套可以工作的台阶搭出来了。

孟建熠的一个比喻很形象:如果客户需要爬到2米高,那玄铁已经先给出一个1.5米的台阶,剩下50公分可以由客户自己去做专用化创新。这个比喻其实也点出了玄铁当前的定位:它不是试图替所有客户做完最终产品,而是要先把通用底座和基础能力做扎实,让更多客户能够在其之上低成本、可维护地继续往前走。

顺着这个逻辑,再看玄铁在AI上的路线,其实会更清楚。孟建熠讲得很清楚:从AGI和系统工程的角度看,RISC-V当前最应优先突破的仍然是推理,而不是训练。原因不复杂,推理市场更大、商业路径更清晰,尤其是云端推理和端侧/边缘推理都已经出现明确需求;而训练不是一颗芯片的问题,而是Scale up、Scale out、软件栈、网络系统、集群能力一起构成的系统问题,今天的RISC-V生态还没有完全做好这一整套。

这也恰恰说明玄铁的路径并不冒进。它并没有简单把“AI”变成一个市场口号,而是在清楚地区分:先把通用计算与推理能力做出来,再逐步往更复杂的训练体系推进。这种节奏,本身就比“什么都想做”更像一个要真正把产业做成的策略。

Flex平台与“定义芯片”的时代

当RISC-V开始做出高性能通用CPU之后,一个老生常谈的问题又来了:既然Arm和X86也能做高性能CPU,那RISC-V到底真正不同在哪里?RISC-V的价值究竟好在哪里?

孟建熠表示:这个问题他每天都会被问很多遍。讲开放、讲创新、讲国产趋势、讲大方向,这些都对,但客户真正最在意的是:这个东西适不适合我的产品,它到底能给我带来什么现实价值。如果上层应用感知不到差异,如果终端客户感知不到价值,那这类产品最后都很难形成真正的市场驱动力。

“要知道客户并不缺一个“也能用”的架构,客户真正关心的是,你为什么值得我迁移。”孟建熠坦言。

从这个角度看,玄铁今年一个很重要的变化,不只是继续在底层软件里打转,而是开始更主动地往下游走,去找确定的细分应用场景、找头部客户、找能够形成标杆效应的垂直行业。因为创新必须从应用需求里长出来,产品也必须在应用场景里建立竞争力,否则所谓“生态”最终只会变成一套自我循环的话术。

这也是为什么玄铁现在强调,不是去喊替代,而是要去做客户有感的价值。去年,达摩院支持了 38 项针对 CPU 的改动,超过一半是为了 AI 加速和存储增强——这说明,标准CPU已经不够用了。

“标准化”曾是工业时代的皇冠,但在 AI 碎片化的今天,它正变成一种枷锁。

为此,玄铁推出了Flex可扩展平台。

过去,如果客户想做差异化,要么自己从零造核,要么基于开源核重走一遍设计流程。问题在于,通用那部分往往反而最难,因为它涉及复杂的微架构、验证、软件兼容、PPA平衡,绝大多数客户并不擅长,也没必要在这些重复性环节上耗掉大量资源。真正擅长的,反而是围绕具体应用,把自己最懂的那部分Know-how叠加上去。

Flex平台本质上就是在解决这个矛盾。它提供处理器建模、微架构设计与扩展环境、软件工具链,允许客户在玄铁通用CPU基础上进一步做定制化修改。对于AI客户来说,可以在通用CPU上叠加Vector、Matrix,甚至继续做自己的私有化扩展;对于其他垂直行业客户来说,也可以围绕可靠性、存储、专用计算等方向做差异化增强。这样一来,客户不需要从零造一个完整核,但又不是只能买一个完全不可改动的黑盒产品。

对很多客户而言,让他从零做一个完整的RVV方案可能很难;但如果给他一个成熟的RVV1.0底座,再让他往上叠加一些与应用深度结合的私有扩展,他的能力反而会非常强,因为那部分本来就是他最懂的。这种模式,让客户既能享受玄铁兼容RISC-V生态带来的红利,又能保留自己在终端市场中的差异化竞争力。

从商业逻辑看,这其实是非常关键的一步。因为它意味着玄铁不是单纯卖一个标准IP,而是在卖一个“通用底座 + 客户可持续创新能力”的合作模式。它授权给客户的是一个成熟通用IP,但客户在其之上开发出来的东西又是自己的,因此双方形成的是长期、共同进化的关系,而不是一次性交付关系。这也是为什么Flex不能简单被理解成一个“开放平台”或“可扩展工具链”。它更像是RISC-V的可扩展性第一次被真正商业化、产品化地表达出来。

说得更直白一点,RISC-V 的核心魅力从未仅仅是“免费”,而是“可定制”。Flex 平台让芯片设计从“命题作文”变成了“命题填空”,赋予了客户定义自己专属 CPU 的最高自由度。

中国开源力量的“群星闪耀时”

大家都知道,英伟达如今的成功离不开CUDA飞轮生态的反哺。但在孟建熠看来,RISC-V要形成自己的生态飞轮,路径并不会简单复制这一模式。

RISC-V当前所处的发展阶段截然不同。它今天最大的问题,并不是已经有了足够多标准化、高竞争力、开放可用的通用芯片,然后等待生态自然爆发;恰恰相反,它还处在‘好芯片仍然不够多’的阶段。”

这一定义,点出了RISC-V生态的关键矛盾。

从表面看,RISC-V芯片数量已经相当庞大,但其中绝大多数集中在嵌入式与定制化场景,它们对生态的反哺并不强,因为很多应用场景是封闭的、裁剪的、私有化的。它们可以从生态中拿走一些东西,却很难像X86通用服务器或标准化GPU平台那样,形成大量开发者共同贡献、共同反馈、共同优化的公共土壤。

所以,RISC-V真正需要的,不只是更多芯片,而是更多开放、标准化、具备竞争力的通用类芯片。只有这类产品足够多,软件开发者才有持续优化的对象,应用厂商才有持续适配的动力,生态的飞轮才可能真正转起来。

从这个角度看,C950这类产品的价值再次被放大。它不是单纯去多卖一个高端IP,而是在为RISC-V生态制造更多“可以被反复使用、反复适配、反复优化”的公共基础设施。

而围绕这种“基础设施”的构建,包括达摩院在内的中国厂商正在逐步从参与者走向塑造者:

一方面,阿里巴巴达摩院与北京开源芯片研究院合作推进下一代开源高性能RISC-V CPU,持续参与RISC-V国际基金会服务器相关标准、BRS、RPMI以及Matrix扩展等方向,说明其已经不只是产品参与者,也在进入标准塑造者的角色;

另一方面,在中国科学院软件研究所发起的OpenRuyi社区中,玄铁贡献了25.27%的 Patch,排名第一,成为核心推动者。与此同时,会上,中国科学院软件研究所、北京开源芯片研究院与阿里巴巴达摩院的三方战略协同,也标志着从“单点突破”走向“体系化合力”的关键一步。

最后,从主导 Server SoC 标准发布,到 Matrix 扩展的社区讨论,中国企业开始在国际舞台掌握话语权。今天很多服务器相关标准、RAS、QOS、可靠性规范仍然不够完善,很多事情玄铁是在“边做产品、边推标准”。玄铁今天在做的并不是简单意义上的“做核—授权—收钱”,而是在替整个RISC-V生态先做那些最难、最重、最没人愿意先投的钱和时间。某种程度上,它不是在追一个已经成熟的市场,而是在替这个市场开荒。

“当真正开放、标准化、具备竞争力的RISC-V通用芯片足够多时,生态飞轮才会真正转起来。”孟建熠指出。

但生态的建立,终究不能停留在“开源社区热闹、技术圈自嗨”的阶段。可以看到,玄铁正在把这套体系进一步向下游应用场景推进,从“社区繁荣”走向“商业落地”。

无剑联盟就是其中一个很典型的抓手。按照孟建熠的说法,它现在的大趋势是越来越往下游渗透,核心目标不是让大家围着IP讨论架构,而是帮助合作伙伴在垂直场景中真正把产品做起来。比首批成员海尔能在在家电体系快速落地RISC-V,就是借助联盟的全链路力量,把自己的行业know-how转化为芯片产品,为创新的RISC-V商业范式打样。

从这个意义上说,中国力量从单打独斗到RISC-V上的集体会师,最终比拼的已经不只是技术路线是否正确,而是谁能率先把这条路线变成可规模化复制的商业现实。RISC-V如果只是停留在“架构先进、生态开放、理念正确”,它的产业化速度依然会很慢;但如果它能够在家电、车规、边缘服务器、DPU、交换芯片、AI推理芯片这些垂直场景中形成一个又一个标杆客户、标杆产品和可复制路径,那么生态才会真正由虚转实。

总结

架构之争从未真正结束,只是过去很长时间里,RISC-V还没有走到最核心的战场。而现在,随着C950、AI平台和Flex一起落位,它终于开始真正走上牌桌。

C950是突破高性能天花板的利刃,Matrix是在AI时代扎下的深根,Flex则是将 RISC-V “可定制”的灵魂真正商业化。当无剑联盟加速向垂直场景渗透,这场竞争便不再是实验室里的极客理想,而是真实商业世界里的一场范式革命。

15年寒暑,RISC-V完成了从边缘到中心的漫长演进。这一次,它不再是靠“开源情怀”博取关注的后来者,而是一个开始具备同台竞技资格的新选手。x86、Arm、RISC-V “三足鼎立”的算力大航海时代,已然拉开序幕!

责任编辑:SemiInsights

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2025 半导体行业观察

Copyright©2023 芯算智能科技(扬州)有限公司

苏ICP备2025200240号-2 皖公网安备 34019202000656号