功率半导体上行周期,瑞能半导体以全栈方案构筑产业竞争力

2026-07-10

16:43:38

来源: 互联网

点击

2026年的功率半导体行业,正在经历一场由AI算力基础设施爆发、新能源产业持续高景气与全球产能结构性调整共振驱动的上行周期。

据Yole数据显示,全球功率半导体市场规模有望从2025年的289亿美元增至2030年的433亿美元,年复合增长率达8.7%,其中AI数据中心相关规模2030年将达106亿美元,占比近四分之一。碳化硅的渗透率也在加速提升——2024年约为4.9%,2025年约为5.2%,业内预测2026年将达到5.7%。与此同时,国际龙头率先启动调价,国内厂商同步跟进,全行业进入上行周期。

在这样的产业背景下,2026年7月慕尼黑上海电子展在上海新国际博览中心拉开帷幕。瑞能半导体以“以功率赋能,共筑低碳未来”为主题重磅亮相,携碳化硅、可控硅、功率二极管、IGBT、硅基MOSFET五大产品线的全线功率产品登场,全面覆盖消费电子、工业控制、汽车电子、可再生能源四大核心应用领域。

展会期间,瑞能半导体全球销售与市场副总裁尹晨丰(Will Yin)接受了包括“半导体行业观察”在内的多家媒体专访,围绕公司战略布局、技术路线、市场洞察与产业趋势等核心议题,分享了瑞能的实践思考与产业洞察。

从恩智浦到瑞能:五横四纵战略下的十年深耕

瑞能半导体的技术脉络可追溯至1969年成立的飞利浦半导体功率器件事业部,2006年随飞利浦半导体分拆归入恩智浦旗下,成为其核心的双极型功率器件业务线。2015年,北京建广资本与恩智浦合资成立瑞能半导体;2019年恩智浦将所持股份全部转让,瑞能成为中资控股背景的功率半导体企业,也完整继承了恩智浦体系的质量管理标准与全球化客户资源。

尹晨丰在采访中回顾了这段历程:“脱胎于恩智浦体系,我们最核心的优势在于成熟的质量管理体系、全球化客户基础以及高效稳定的运营能力。”独立运营后,瑞能的第一个重大布局是2018年建成南昌可靠性与失效分析实验室,该实验室获得CNAS国家级认证。

2019年,瑞能加大车规级产品投入,推动核心产品线从工业级向车规级升级。2023年,为完善IDM全产业链布局,瑞能在上海金山建成自有封装与模块工厂,不仅可生产直插式分立器件,还具备功率模块量产能力,推动公司从单管产品向模块化方案升级。2024年,公司正式确立“五横四纵”战略架构。

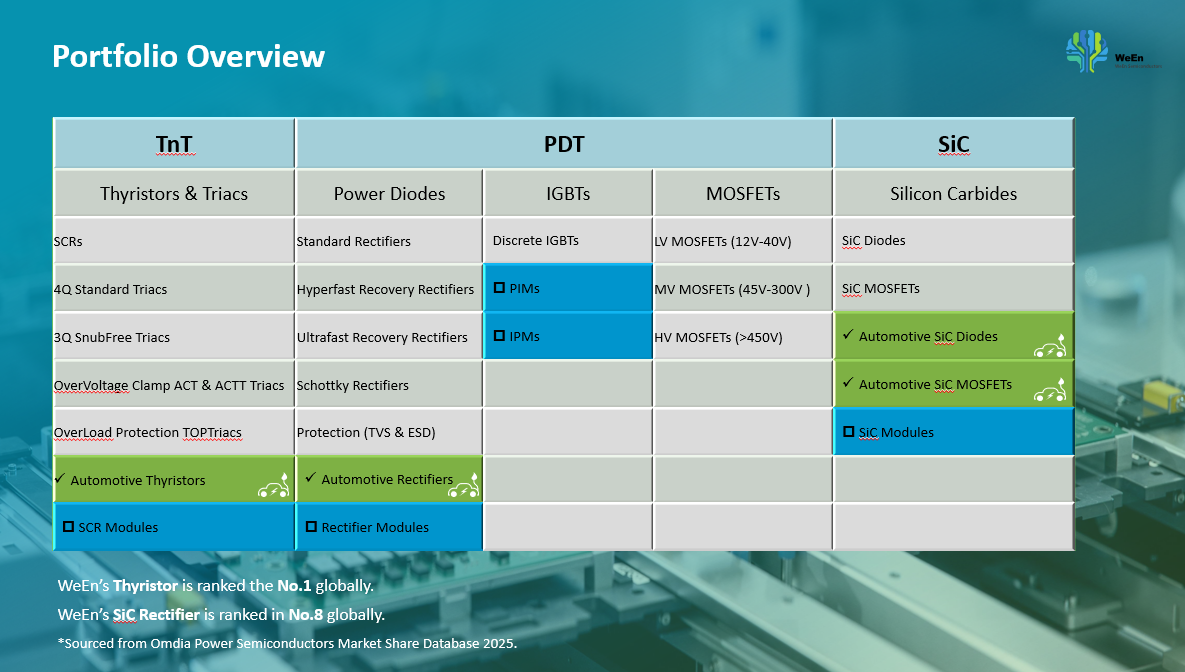

所谓“五横”,指可控硅、功率二极管、IGBT、硅基MOSFET、碳化硅五大产品线;“四纵”对应消费电子、工业控制、汽车电子、可再生能源四大核心应用领域。尹晨丰强调:“功率半导体市场足够广阔,但没有哪家企业能在所有赛道都做到领先。我们的定位并非大而全的全品类厂商,而是深耕细分赛道,把技术、品质、服务做到极致,目标成为国内头部的功率半导体企业。”

这一战略的成效在可控硅赛道体现得尤为突出。根据Omdia 2025年市场份额数据,瑞能可控硅业务稳居全球第一,碳化硅整流器位列全球第八。尹晨丰分享了一个直观的数据:“咖啡机领域市占率超30%,德龙等全球头部品牌均为我们的核心客户。”

在尹晨丰看来,可控硅赛道的护城河来自三重积累:

一是深厚的客户基础,依托飞利浦-恩智浦的产业传承,早早进入全球顶级消费电子供应链;

二是对细分应用的深度理解,针对洗衣机阀泵控制、咖啡机功率调节等不同场景打磨差异化参数,形成全品类、全参数的产品矩阵;

三是“国际品质+本土产能”的综合优势,既具备对标海外一线厂商的可靠性,又有本土供应链带来的成本与响应速度优势。

尹晨丰强调,这套方法论正在被复制到其他产品线:“我们一定要深耕细分赛道,做出有差异化和更符合应用需求的产品,同时保持质量体系和性价比。”

在产品结构上,目前可控硅业务约占整体营收的50%,碳化硅与功率二极管各占约20%,IGBT与MOSFET为近年新布局品类,仍处于爬坡阶段。截至2025年底公司成立十周年之际,双极型产品线(可控硅+功率二极管)累计销售额突破10亿美元,碳化硅产品累计销售额突破1亿美元。

碳化硅战略节奏:锚定中长期增长的核心引擎

近年来,碳化硅无疑是当前功率半导体行业最受关注的赛道。全球SiC功率器件市场规模快速攀升。AI数据中心正在成为碳化硅最大的增量市场——随着AI算力提升,机柜功率密度越来越高,行业正向800V直流供电系统升级。碳化硅凭借高效率、高频、高温与高功率密度的材料特性,能够显著提升服务器电源模块的功率密度与能量转化效率。

碳化硅作为本次瑞能参展的核心亮点,也是公司未来三年增长最快的产品线。

瑞能的碳化硅产品线覆盖SiC二极管、SiC MOSFET、SiC功率模块等品类,耐压覆盖从主流1200V到1700V高压等级,核心应用锁定三大高景气赛道:光伏与储能逆变器、新能源汽车车载充电系统、数据中心服务器电源。

据尹晨丰透露,碳化硅是公司增速最快的品类:“2024年碳化硅营收约5000万元,2025年约1.2亿元,2026年将持续保持高速增长。”

对于瑞能是否会自建碳化硅晶圆厂,尹晨丰解释道:“碳化硅技术仍处于快速迭代阶段,远未达到硅基器件的成熟度。技术迭代既带来性能提升,也带动成本快速下降,此时布局建厂存在设备与工艺快速落后的风险,适度延后反而具备后发优势,核心是把握好投资的时间节点。”

从行业供需来看,他判断当前市场的紧张并非设计产能不足,而是有效产能释放不足:“晶圆厂建成后,产能爬坡、客户审厂认证、终端产品验证都需要较长周期,车规级认证更是需要1-3年时间。短期的供需紧张将在今年底到明年逐步缓解,现阶段晶圆供给并非核心瓶颈。”但他同时强调,碳化硅替代硅基产品是长期必然趋势:“碳化硅在高频高压场景下的性能显著优于硅基器件,随着两者成本差持续收窄,替代是大势所趋。”

高压器件与模块化:补齐高端功率版图

除了两大核心品类,瑞能在高压功率二极管、IGBT与MOSFET领域也坚持差异化路线,精准填补市场供给空白。

针对光伏储能、充电桩等场景对高压器件的升级需求,瑞能推出了新一代高压分立器件平台,现有1600V、2000V系列产品,2500V产品也即将推出。这部分高压器件主要由北京新晶圆厂承接,与吉林厂1200V及以下的产品形成互补,解决了原有产线高压产能不足的瓶颈。

模块化方面,瑞能上海金山封装厂已具备完整的功率模块量产能力。本届展会上亮相的SLIM IPM智能功率模块,采用DIP26超紧凑封装,集成650V IGBT、驱动芯片与多重保护电路,10~30A全电流系列覆盖空调、洗衣机等家电电机驱动与轻工业应用,凭借低损耗、高短路耐量与高集成度,帮助客户实现整机小型化与快速上市。

对于封装产能的布局策略,尹晨丰介绍:“我们的原则是核心自研+通用外协。模块产品、大功率定制封装、高门槛绝缘与散热工艺都放在自有工厂做,保障技术壁垒;标准化的贴片器件等则和外部代工厂合作,兼顾产能弹性与成本效率。”

北京晶圆厂投产,IDM产能布局提速

2025年,瑞能半导体位于北京中关村(顺义)第三代半导体产业园的6英寸车规级功率半导体晶圆厂(瑞能微恩)取得关键进展,项目于年底通过竣工验收并进入试生产阶段,2026年全面开启量产爬坡。该项目总投资9.26亿元,总建筑面积约3万平方米,专注高耐压大功率二极管芯片的研发与制造。一期满产后将形成年产25万片6英寸晶圆的产能规模。

尹晨丰介绍,北京厂与吉林原有晶圆厂形成差异化定位:“吉林厂的设备投产时间较早,现有设备对超高电压等级的产品存在瓶颈;北京厂可生产1600V、2000V乃至3000V的高压大功率二极管,精准匹配光伏、储能等场景的产业升级需求。”目前北京厂仍处于稳步爬坡阶段,今年5月月产已达3000片左右。

至此,瑞能已形成“两座晶圆厂+一座封装模块厂+一座国家级实验室”的完整IDM产业布局:吉林晶圆厂覆盖中低压成熟产品,北京晶圆厂主攻高压与车规级二极管,上海金山厂负责高端封装与功率模块,南昌实验室提供全流程可靠性验证与失效分析支撑。

在行业产能波动的周期中,IDM模式的价值愈发凸显。尹晨丰认为,自有产线的核心价值有两点:一是保障交付,在市场紧缺阶段能够优先支撑头部客户的量产需求;二是快速响应,定制化的产品开发、参数调整都可以在内部产线快速验证落地,大幅缩短客户的产品上市周期。

全球化市场节奏:绑定头部客户穿越周期

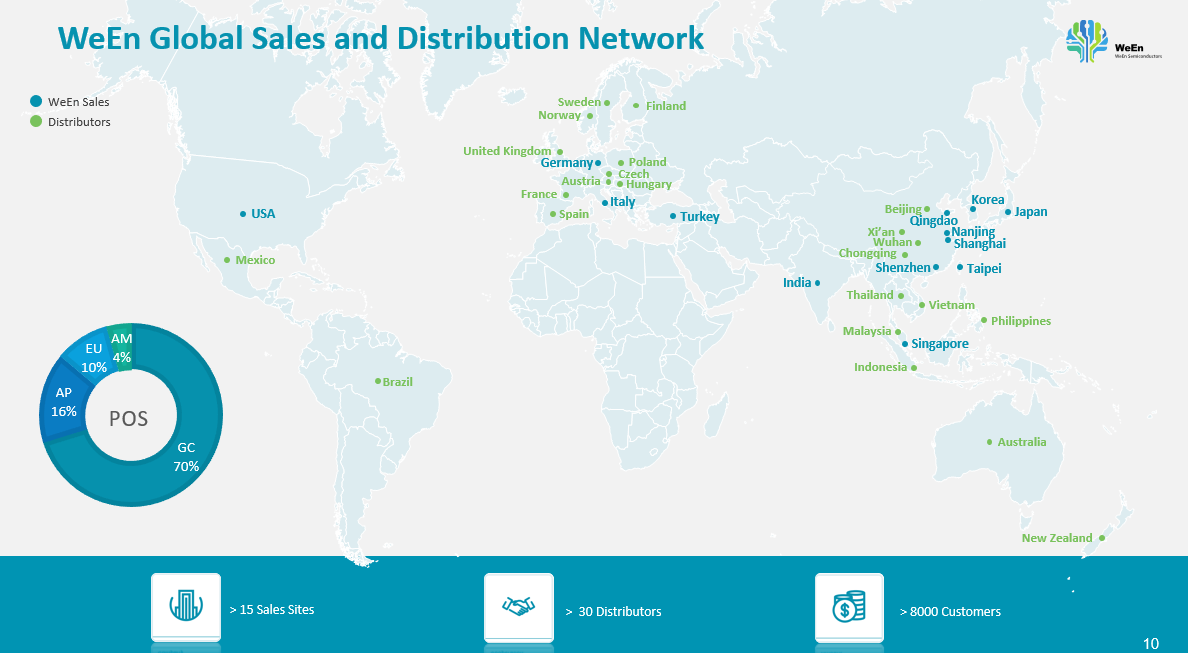

依托恩智浦时期的全球化积淀,瑞能建立了覆盖全球的销售与服务网络,拥有超过15个直属销售站点、30余家分销商,服务全球超8000家客户。

从营收结构来看,按采购地口径统计,中国大陆市场占比约70%,亚太其他地区占16%,欧洲占10%,美洲占4%;若按终端客户口径统计,海外终端客户占比约40%——大量欧洲品牌的产品由国内代工厂生产采购,因此营收计入国内,但终端需求仍来自海外。

“欧洲市场对我们的意义不止于营收规模,更在于盈利质量。”尹晨丰坦言,“国内市场竞争更充分,海外业务的毛利贡献显著高于营收占比,能够很好地平衡公司整体的盈利水平。”

增长表现上,2026年瑞能整体营收有望实现进一步跨越式提升,大幅高于Omdia预测的全球功率分立器件5.1%、中国市场8.2%的行业平均增速。其中,新能源汽车充电、光伏逆变、储能赛道增速超过100%,是增长最快的核心板块;数据中心服务器电源同样是重要增长极。

“我们和台达、光宝等头部电源厂商有着几十年的合作历史,从早年的PC电源、笔记本电源时代就开始配套。现在这些客户的业务重心向服务器电源转移,我们也跟着同步升级方案,自然承接了这部分增量,带动了我们相关业务的占比提升。”尹晨丰说道。

谈及与国内同行的差异化竞争,尹晨丰表示,瑞能与国内友商的发展路径其实差异很大:“本土同行走的是大而全的路线,在IGBT、MOSFET等成熟大市场里靠性价比抢份额。瑞能的路线是往差异化走,重点抓碳化硅等技术迭代带来的新增量市场,不打存量价格战。”

与纯碳化硅新晋企业相比,瑞能也有独特优势:“我们的可控硅、功率二极管等硅基业务盈利稳定,能够为第三代半导体的研发、产能投入持续提供现金流支撑,抗周期能力更强,发展节奏也更稳健。”

功率半导体的行业周期与竞争格局

对于2026年的功率半导体市场走势,尹晨丰持乐观判断。在他看来,新能源与AI算力的双轮驱动,正在为行业带来一轮确定性较强的上行周期,而能效提升始终是功率半导体的核心命题,这也与瑞能“Power Efficiency for a Cooler Planet(以能效赋能低碳地球)”的品牌愿景高度契合。

针对市场热议的AI需求是否存在泡沫,尹晨丰认为:“现在全球有数千万开发者在参与AI应用开发,未来一定会诞生大量我们今天想象不到的应用场景,这会持续拉动算力基础设施建设,进而带动对高效功率器件的需求。”

关于行业价格走势,尹晨丰也给出了客观判断:今年IGBT与MOSFET涨价幅度相对明显,部分原因是碳化硅产业快速发展,挤压了传统硅基器件的后道封装产能,导致供给紧张。但功率器件行业不会出现存储芯片那样的翻倍式暴涨,参考英飞凌等头部厂商的节奏,单次涨幅基本在10%-20%区间。而瑞能凭借可控硅的市场主导地位,已对该品类进行价格调整;其余品类现阶段仍以提升市场份额为核心目标。

展望未来,尹晨丰表示,瑞能将持续深化“五横四纵”战略:一方面加快高压碳化硅、集成封装新品的研发与市场导入,另一方面强化本土技术支持能力,缩短客户的方案落地周期。同时稳步推进IDM产能建设,持续完善车规级、工业级高端产品的供给能力,向着全球领先功率半导体供应商的目标稳步迈进。

结语

从消费电子的“隐形冠军”到新能源与算力时代的核心玩家,瑞能半导体的发展路径,正是本土功率半导体产业从跟随到引领的一个缩影。

凭借半个多世纪的技术传承、十余年的本土深耕,以及对产业节奏的精准把控,瑞能正在以全链路的功率技术创新,为全球能源转型与算力升级筑牢底层硬件支撑,也为本土功率半导体企业的高质量发展提供了可参考的样本。

据Yole数据显示,全球功率半导体市场规模有望从2025年的289亿美元增至2030年的433亿美元,年复合增长率达8.7%,其中AI数据中心相关规模2030年将达106亿美元,占比近四分之一。碳化硅的渗透率也在加速提升——2024年约为4.9%,2025年约为5.2%,业内预测2026年将达到5.7%。与此同时,国际龙头率先启动调价,国内厂商同步跟进,全行业进入上行周期。

在这样的产业背景下,2026年7月慕尼黑上海电子展在上海新国际博览中心拉开帷幕。瑞能半导体以“以功率赋能,共筑低碳未来”为主题重磅亮相,携碳化硅、可控硅、功率二极管、IGBT、硅基MOSFET五大产品线的全线功率产品登场,全面覆盖消费电子、工业控制、汽车电子、可再生能源四大核心应用领域。

展会期间,瑞能半导体全球销售与市场副总裁尹晨丰(Will Yin)接受了包括“半导体行业观察”在内的多家媒体专访,围绕公司战略布局、技术路线、市场洞察与产业趋势等核心议题,分享了瑞能的实践思考与产业洞察。

从恩智浦到瑞能:五横四纵战略下的十年深耕

瑞能半导体的技术脉络可追溯至1969年成立的飞利浦半导体功率器件事业部,2006年随飞利浦半导体分拆归入恩智浦旗下,成为其核心的双极型功率器件业务线。2015年,北京建广资本与恩智浦合资成立瑞能半导体;2019年恩智浦将所持股份全部转让,瑞能成为中资控股背景的功率半导体企业,也完整继承了恩智浦体系的质量管理标准与全球化客户资源。

尹晨丰在采访中回顾了这段历程:“脱胎于恩智浦体系,我们最核心的优势在于成熟的质量管理体系、全球化客户基础以及高效稳定的运营能力。”独立运营后,瑞能的第一个重大布局是2018年建成南昌可靠性与失效分析实验室,该实验室获得CNAS国家级认证。

2019年,瑞能加大车规级产品投入,推动核心产品线从工业级向车规级升级。2023年,为完善IDM全产业链布局,瑞能在上海金山建成自有封装与模块工厂,不仅可生产直插式分立器件,还具备功率模块量产能力,推动公司从单管产品向模块化方案升级。2024年,公司正式确立“五横四纵”战略架构。

所谓“五横”,指可控硅、功率二极管、IGBT、硅基MOSFET、碳化硅五大产品线;“四纵”对应消费电子、工业控制、汽车电子、可再生能源四大核心应用领域。尹晨丰强调:“功率半导体市场足够广阔,但没有哪家企业能在所有赛道都做到领先。我们的定位并非大而全的全品类厂商,而是深耕细分赛道,把技术、品质、服务做到极致,目标成为国内头部的功率半导体企业。”

这一战略的成效在可控硅赛道体现得尤为突出。根据Omdia 2025年市场份额数据,瑞能可控硅业务稳居全球第一,碳化硅整流器位列全球第八。尹晨丰分享了一个直观的数据:“咖啡机领域市占率超30%,德龙等全球头部品牌均为我们的核心客户。”

在尹晨丰看来,可控硅赛道的护城河来自三重积累:

一是深厚的客户基础,依托飞利浦-恩智浦的产业传承,早早进入全球顶级消费电子供应链;

二是对细分应用的深度理解,针对洗衣机阀泵控制、咖啡机功率调节等不同场景打磨差异化参数,形成全品类、全参数的产品矩阵;

三是“国际品质+本土产能”的综合优势,既具备对标海外一线厂商的可靠性,又有本土供应链带来的成本与响应速度优势。

尹晨丰强调,这套方法论正在被复制到其他产品线:“我们一定要深耕细分赛道,做出有差异化和更符合应用需求的产品,同时保持质量体系和性价比。”

在产品结构上,目前可控硅业务约占整体营收的50%,碳化硅与功率二极管各占约20%,IGBT与MOSFET为近年新布局品类,仍处于爬坡阶段。截至2025年底公司成立十周年之际,双极型产品线(可控硅+功率二极管)累计销售额突破10亿美元,碳化硅产品累计销售额突破1亿美元。

碳化硅战略节奏:锚定中长期增长的核心引擎

近年来,碳化硅无疑是当前功率半导体行业最受关注的赛道。全球SiC功率器件市场规模快速攀升。AI数据中心正在成为碳化硅最大的增量市场——随着AI算力提升,机柜功率密度越来越高,行业正向800V直流供电系统升级。碳化硅凭借高效率、高频、高温与高功率密度的材料特性,能够显著提升服务器电源模块的功率密度与能量转化效率。

碳化硅作为本次瑞能参展的核心亮点,也是公司未来三年增长最快的产品线。

瑞能的碳化硅产品线覆盖SiC二极管、SiC MOSFET、SiC功率模块等品类,耐压覆盖从主流1200V到1700V高压等级,核心应用锁定三大高景气赛道:光伏与储能逆变器、新能源汽车车载充电系统、数据中心服务器电源。

据尹晨丰透露,碳化硅是公司增速最快的品类:“2024年碳化硅营收约5000万元,2025年约1.2亿元,2026年将持续保持高速增长。”

对于瑞能是否会自建碳化硅晶圆厂,尹晨丰解释道:“碳化硅技术仍处于快速迭代阶段,远未达到硅基器件的成熟度。技术迭代既带来性能提升,也带动成本快速下降,此时布局建厂存在设备与工艺快速落后的风险,适度延后反而具备后发优势,核心是把握好投资的时间节点。”

从行业供需来看,他判断当前市场的紧张并非设计产能不足,而是有效产能释放不足:“晶圆厂建成后,产能爬坡、客户审厂认证、终端产品验证都需要较长周期,车规级认证更是需要1-3年时间。短期的供需紧张将在今年底到明年逐步缓解,现阶段晶圆供给并非核心瓶颈。”但他同时强调,碳化硅替代硅基产品是长期必然趋势:“碳化硅在高频高压场景下的性能显著优于硅基器件,随着两者成本差持续收窄,替代是大势所趋。”

高压器件与模块化:补齐高端功率版图

除了两大核心品类,瑞能在高压功率二极管、IGBT与MOSFET领域也坚持差异化路线,精准填补市场供给空白。

针对光伏储能、充电桩等场景对高压器件的升级需求,瑞能推出了新一代高压分立器件平台,现有1600V、2000V系列产品,2500V产品也即将推出。这部分高压器件主要由北京新晶圆厂承接,与吉林厂1200V及以下的产品形成互补,解决了原有产线高压产能不足的瓶颈。

模块化方面,瑞能上海金山封装厂已具备完整的功率模块量产能力。本届展会上亮相的SLIM IPM智能功率模块,采用DIP26超紧凑封装,集成650V IGBT、驱动芯片与多重保护电路,10~30A全电流系列覆盖空调、洗衣机等家电电机驱动与轻工业应用,凭借低损耗、高短路耐量与高集成度,帮助客户实现整机小型化与快速上市。

对于封装产能的布局策略,尹晨丰介绍:“我们的原则是核心自研+通用外协。模块产品、大功率定制封装、高门槛绝缘与散热工艺都放在自有工厂做,保障技术壁垒;标准化的贴片器件等则和外部代工厂合作,兼顾产能弹性与成本效率。”

北京晶圆厂投产,IDM产能布局提速

2025年,瑞能半导体位于北京中关村(顺义)第三代半导体产业园的6英寸车规级功率半导体晶圆厂(瑞能微恩)取得关键进展,项目于年底通过竣工验收并进入试生产阶段,2026年全面开启量产爬坡。该项目总投资9.26亿元,总建筑面积约3万平方米,专注高耐压大功率二极管芯片的研发与制造。一期满产后将形成年产25万片6英寸晶圆的产能规模。

尹晨丰介绍,北京厂与吉林原有晶圆厂形成差异化定位:“吉林厂的设备投产时间较早,现有设备对超高电压等级的产品存在瓶颈;北京厂可生产1600V、2000V乃至3000V的高压大功率二极管,精准匹配光伏、储能等场景的产业升级需求。”目前北京厂仍处于稳步爬坡阶段,今年5月月产已达3000片左右。

至此,瑞能已形成“两座晶圆厂+一座封装模块厂+一座国家级实验室”的完整IDM产业布局:吉林晶圆厂覆盖中低压成熟产品,北京晶圆厂主攻高压与车规级二极管,上海金山厂负责高端封装与功率模块,南昌实验室提供全流程可靠性验证与失效分析支撑。

在行业产能波动的周期中,IDM模式的价值愈发凸显。尹晨丰认为,自有产线的核心价值有两点:一是保障交付,在市场紧缺阶段能够优先支撑头部客户的量产需求;二是快速响应,定制化的产品开发、参数调整都可以在内部产线快速验证落地,大幅缩短客户的产品上市周期。

全球化市场节奏:绑定头部客户穿越周期

依托恩智浦时期的全球化积淀,瑞能建立了覆盖全球的销售与服务网络,拥有超过15个直属销售站点、30余家分销商,服务全球超8000家客户。

从营收结构来看,按采购地口径统计,中国大陆市场占比约70%,亚太其他地区占16%,欧洲占10%,美洲占4%;若按终端客户口径统计,海外终端客户占比约40%——大量欧洲品牌的产品由国内代工厂生产采购,因此营收计入国内,但终端需求仍来自海外。

“欧洲市场对我们的意义不止于营收规模,更在于盈利质量。”尹晨丰坦言,“国内市场竞争更充分,海外业务的毛利贡献显著高于营收占比,能够很好地平衡公司整体的盈利水平。”

增长表现上,2026年瑞能整体营收有望实现进一步跨越式提升,大幅高于Omdia预测的全球功率分立器件5.1%、中国市场8.2%的行业平均增速。其中,新能源汽车充电、光伏逆变、储能赛道增速超过100%,是增长最快的核心板块;数据中心服务器电源同样是重要增长极。

“我们和台达、光宝等头部电源厂商有着几十年的合作历史,从早年的PC电源、笔记本电源时代就开始配套。现在这些客户的业务重心向服务器电源转移,我们也跟着同步升级方案,自然承接了这部分增量,带动了我们相关业务的占比提升。”尹晨丰说道。

谈及与国内同行的差异化竞争,尹晨丰表示,瑞能与国内友商的发展路径其实差异很大:“本土同行走的是大而全的路线,在IGBT、MOSFET等成熟大市场里靠性价比抢份额。瑞能的路线是往差异化走,重点抓碳化硅等技术迭代带来的新增量市场,不打存量价格战。”

与纯碳化硅新晋企业相比,瑞能也有独特优势:“我们的可控硅、功率二极管等硅基业务盈利稳定,能够为第三代半导体的研发、产能投入持续提供现金流支撑,抗周期能力更强,发展节奏也更稳健。”

功率半导体的行业周期与竞争格局

对于2026年的功率半导体市场走势,尹晨丰持乐观判断。在他看来,新能源与AI算力的双轮驱动,正在为行业带来一轮确定性较强的上行周期,而能效提升始终是功率半导体的核心命题,这也与瑞能“Power Efficiency for a Cooler Planet(以能效赋能低碳地球)”的品牌愿景高度契合。

针对市场热议的AI需求是否存在泡沫,尹晨丰认为:“现在全球有数千万开发者在参与AI应用开发,未来一定会诞生大量我们今天想象不到的应用场景,这会持续拉动算力基础设施建设,进而带动对高效功率器件的需求。”

关于行业价格走势,尹晨丰也给出了客观判断:今年IGBT与MOSFET涨价幅度相对明显,部分原因是碳化硅产业快速发展,挤压了传统硅基器件的后道封装产能,导致供给紧张。但功率器件行业不会出现存储芯片那样的翻倍式暴涨,参考英飞凌等头部厂商的节奏,单次涨幅基本在10%-20%区间。而瑞能凭借可控硅的市场主导地位,已对该品类进行价格调整;其余品类现阶段仍以提升市场份额为核心目标。

展望未来,尹晨丰表示,瑞能将持续深化“五横四纵”战略:一方面加快高压碳化硅、集成封装新品的研发与市场导入,另一方面强化本土技术支持能力,缩短客户的方案落地周期。同时稳步推进IDM产能建设,持续完善车规级、工业级高端产品的供给能力,向着全球领先功率半导体供应商的目标稳步迈进。

结语

从消费电子的“隐形冠军”到新能源与算力时代的核心玩家,瑞能半导体的发展路径,正是本土功率半导体产业从跟随到引领的一个缩影。

凭借半个多世纪的技术传承、十余年的本土深耕,以及对产业节奏的精准把控,瑞能正在以全链路的功率技术创新,为全球能源转型与算力升级筑牢底层硬件支撑,也为本土功率半导体企业的高质量发展提供了可参考的样本。

责任编辑:SemiInsights

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2025 半导体行业观察

Copyright©2023 芯算智能科技(扬州)有限公司

苏ICP备2025200240号-2 皖公网安备 34019202000656号