Yole:人形机器人迎十年高增周期,工业场景成落地首波浪潮

2026-07-03

16:08:05

来源: 互联网

点击

7月3日,在芯原股份(VeriSilicon)举办的“具身机器人:感知·计算·行动”专题技术研讨会上,Yole Group汽车及机器人首席分析师杨宇以《具身机器人发展趋势观察:从人形机器人市场看产业未来》为题进行了主旨分享,从Physical AI产业框架出发,解读了人形机器人的市场增长节奏、技术成熟度与产业化路径。

Yole Group汽车及机器人首席分析师杨宇

杨宇指出,区别于传统AI,Physical AI的核心是在真实物理世界中完成感知、推理与执行,算力需求向边缘侧下沉,同时带动传感器、SoC、内存、MCU、功率器件等全品类半导体需求。

在技术关联视角下,ADAS、eVTOL、无人机、四足机器人、人形机器人、轮式移动机器人共同构成了Physical AI的应用谱系,不同赛道间技术复用性极强,也推动了车企、机器人企业的跨领域布局。“2026北京车展上大量机器人产业链企业集中亮相,恰恰印证了汽车与机器人产业在运动控制、电控等层面的高度协同性。”

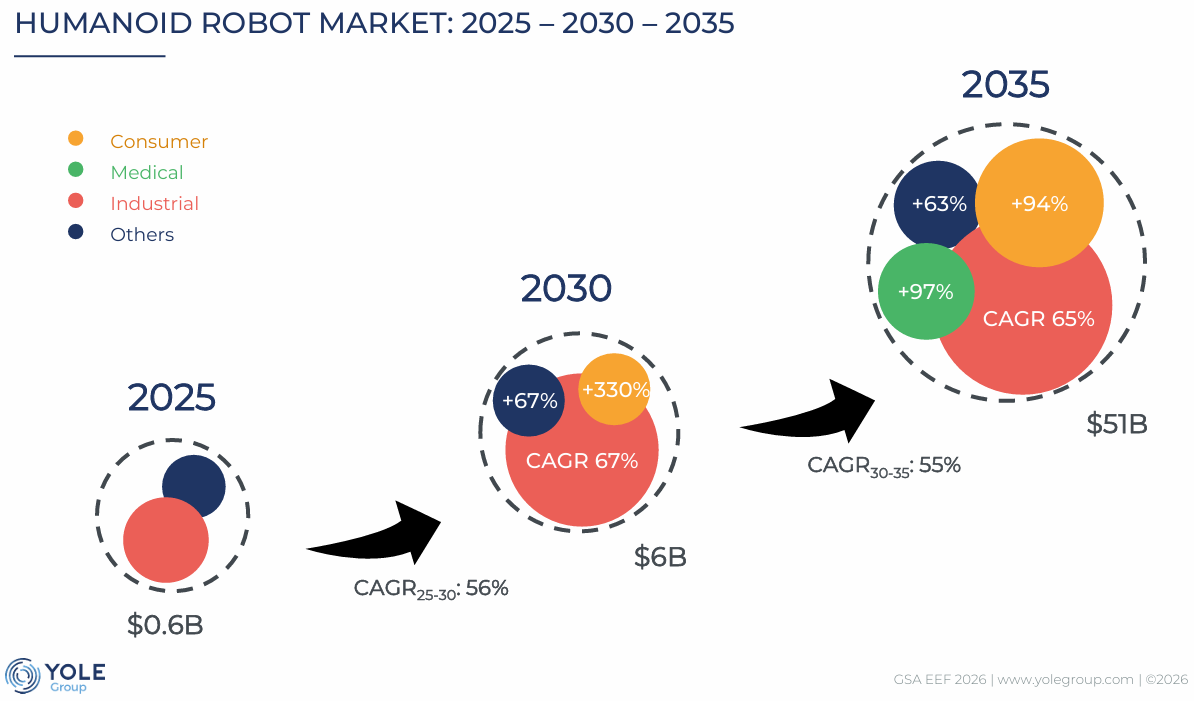

市场规模方面,Yole预测人形机器人赛道将维持长期高速增长:2025年市场规模约6亿美元,2030年将攀升至60亿美元,2035年有望突破510亿美元,2025-2030年复合增长率达56%。

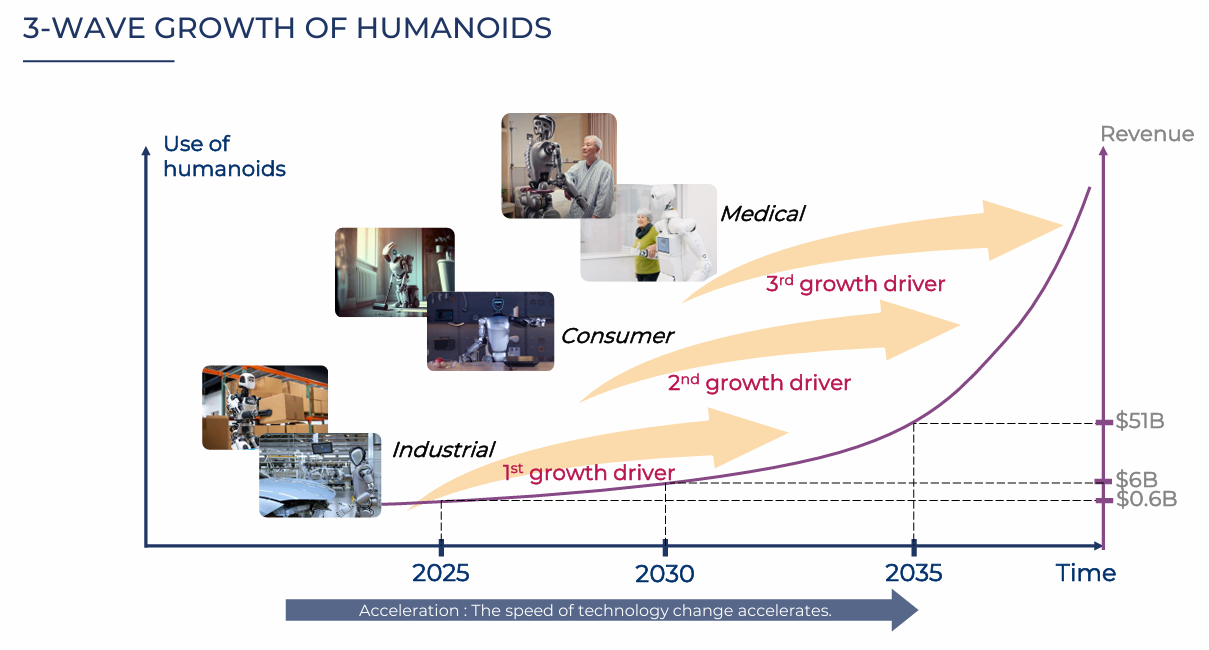

行业增长将分三阶段推进:工业场景作为第一增长引擎率先落地,随后消费级应用接棒,最终向医疗护理场景延伸。杨宇表示,产业演进并非一蹴而就,不同阶段的核心竞争要素存在差异,从业者需要明确自身所处的产业位置。

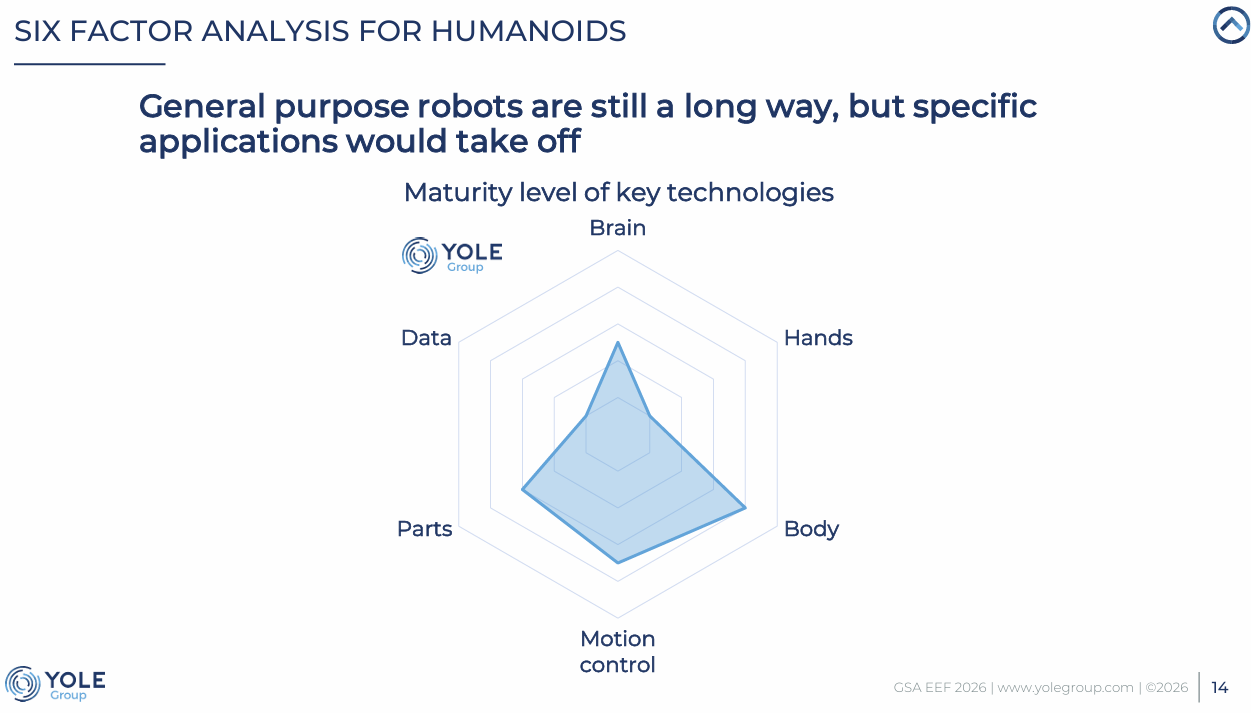

针对技术成熟度,Yole提出六要素分析模型,从本体集成、运动控制、关键零部件、灵巧手、大脑决策、数据六个维度评估产业进度。杨宇认为,近两年本体制造与运动控制领域进步显著,但通用决策能力、规模化数据积累等维度成熟度仍然偏低,距离通用人形机器人的大规模普及尚有距离。“和自动驾驶海量路测数据不同,机器人领域尚未形成低成本、高效率的数据采集路径,这是行业当前的核心待解问题之一。”

在技术尚未完全成熟的阶段,杨宇更强调场景落地的价值。他以汽车线束生产场景为例,机器人完成拾取、放置等标准化工序,人工负责捆扎等复杂操作,人机协作模式已能实现明确的降本增效。不必追求一步到位的通用能力,在特定场景中先创造实际价值,是当前阶段更务实的选择。

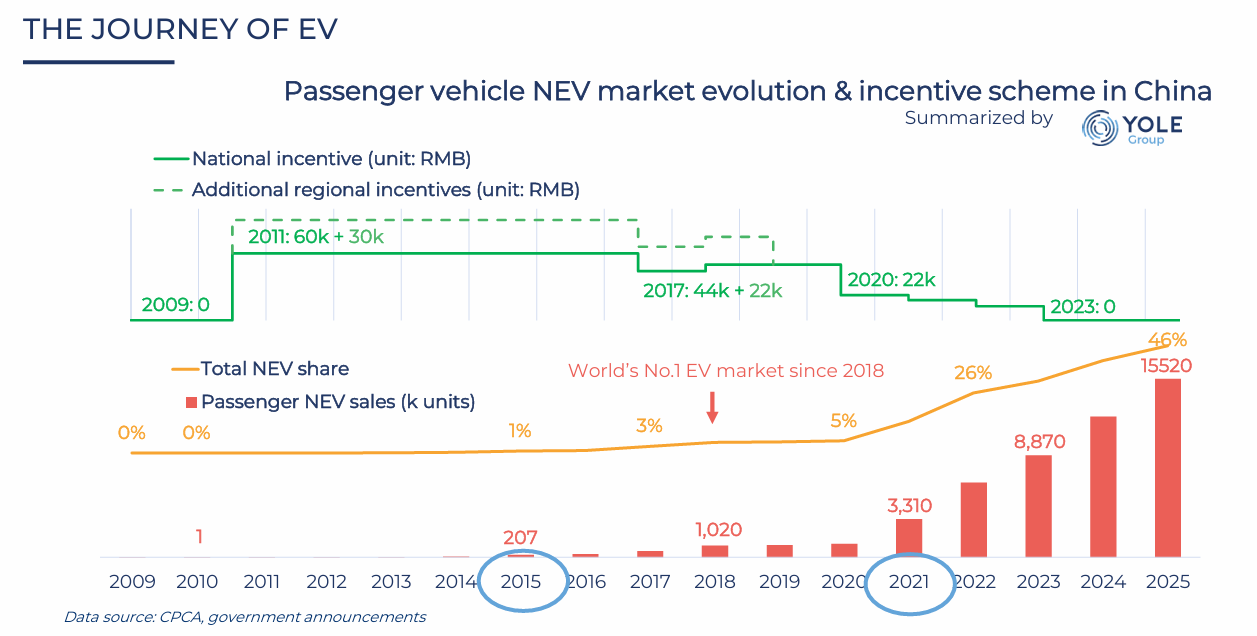

谈及中国产业竞争力,杨宇将人形机器人与新能源汽车的发展路径做了对比。当前全球头部人形机器人企业中,中国厂商已占据半壁江山,但高端算力芯片等核心环节仍有追赶空间。参考国内新能源汽车从政策扶持、产业链培育到全球领先的历程,他认为,识别产业起飞的关键节点、夯实本土核心供应链,是产业发展的关键。

杨宇最后总结,具身智能包含多元形态,不必局限于人形单一方向。目前工业场景的早期落地浪潮已经开启,未来十年行业将保持高速增长,以场景拉动技术迭代与规模放量,将是产业发展的核心主线。

Yole Group汽车及机器人首席分析师杨宇

杨宇指出,区别于传统AI,Physical AI的核心是在真实物理世界中完成感知、推理与执行,算力需求向边缘侧下沉,同时带动传感器、SoC、内存、MCU、功率器件等全品类半导体需求。

在技术关联视角下,ADAS、eVTOL、无人机、四足机器人、人形机器人、轮式移动机器人共同构成了Physical AI的应用谱系,不同赛道间技术复用性极强,也推动了车企、机器人企业的跨领域布局。“2026北京车展上大量机器人产业链企业集中亮相,恰恰印证了汽车与机器人产业在运动控制、电控等层面的高度协同性。”

市场规模方面,Yole预测人形机器人赛道将维持长期高速增长:2025年市场规模约6亿美元,2030年将攀升至60亿美元,2035年有望突破510亿美元,2025-2030年复合增长率达56%。

行业增长将分三阶段推进:工业场景作为第一增长引擎率先落地,随后消费级应用接棒,最终向医疗护理场景延伸。杨宇表示,产业演进并非一蹴而就,不同阶段的核心竞争要素存在差异,从业者需要明确自身所处的产业位置。

针对技术成熟度,Yole提出六要素分析模型,从本体集成、运动控制、关键零部件、灵巧手、大脑决策、数据六个维度评估产业进度。杨宇认为,近两年本体制造与运动控制领域进步显著,但通用决策能力、规模化数据积累等维度成熟度仍然偏低,距离通用人形机器人的大规模普及尚有距离。“和自动驾驶海量路测数据不同,机器人领域尚未形成低成本、高效率的数据采集路径,这是行业当前的核心待解问题之一。”

在技术尚未完全成熟的阶段,杨宇更强调场景落地的价值。他以汽车线束生产场景为例,机器人完成拾取、放置等标准化工序,人工负责捆扎等复杂操作,人机协作模式已能实现明确的降本增效。不必追求一步到位的通用能力,在特定场景中先创造实际价值,是当前阶段更务实的选择。

谈及中国产业竞争力,杨宇将人形机器人与新能源汽车的发展路径做了对比。当前全球头部人形机器人企业中,中国厂商已占据半壁江山,但高端算力芯片等核心环节仍有追赶空间。参考国内新能源汽车从政策扶持、产业链培育到全球领先的历程,他认为,识别产业起飞的关键节点、夯实本土核心供应链,是产业发展的关键。

杨宇最后总结,具身智能包含多元形态,不必局限于人形单一方向。目前工业场景的早期落地浪潮已经开启,未来十年行业将保持高速增长,以场景拉动技术迭代与规模放量,将是产业发展的核心主线。

责任编辑:SemiInsights

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2025 半导体行业观察

Copyright©2023 芯算智能科技(扬州)有限公司

苏ICP备2025200240号-2 皖公网安备 34019202000656号