芯原戴伟民:中国具身机器人开启规模化前夜

2026-07-03

14:15:36

来源: 互联网

点击

当下,AI大模型技术规模化落地带动全产业链变革,具身智能、人形机器人已从实验室概念迈入产业化落地关键周期。多模态感知、端侧边缘AI计算、运动控制、视觉传感等底层芯片技术,成为决定机器人产品性能、量产成本与商业化场景拓展的核心瓶颈。全球产业上下游正加速打通“感知-计算-行动”全链路技术闭环,上游IP与芯片设计、中游整机制造、下游工业 / 家用场景应用企业迎来深度协同窗口期。

在此产业变革关键节点,芯原股份(VeriSilicon)于2026年7月3日在上海举办“具身机器人:感知·计算·行动”专题技术研讨会。

本次会议汇聚全球产业分析师、芯片底层技术专家、人形机器人整机厂商、产业投资机构核心负责人,围绕具身机器人底层芯片基石、市场发展趋势、端侧AI芯片设计、行业落地实践展开全方位深度研讨,搭建起半导体IP、芯片设计、机器人整机、产业资本多方对话交流平台,共同探寻国产具身机器人产业创新突破与协同发展路径。

政策东风与市场共振:具身智能站上产业新起点

芯原股份董事长、首席执行官、总裁戴伟民在致辞中表示,具身机器人产业正迎来前所未有的政策与市场双重驱动。

芯原股份董事长、首席执行官、总裁戴伟民

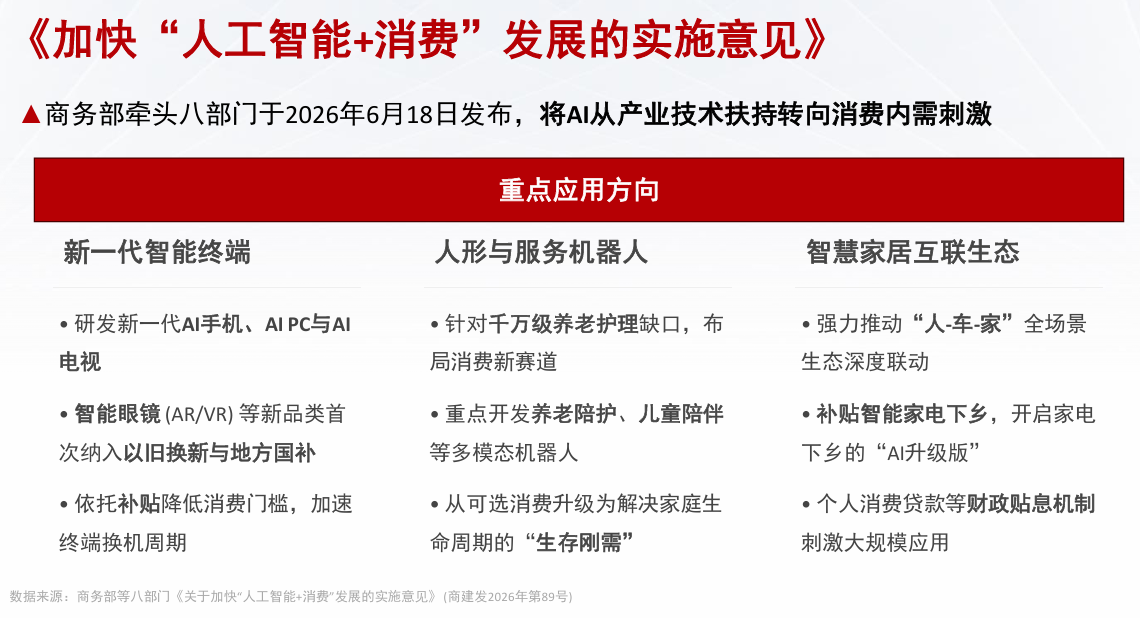

2026年6月18日,商务部牵头八部门联合发布《关于加快“人工智能+消费”发展的实施意见》,将AI从产业技术扶持全面转向消费内需刺激。文件明确提出重点发展新一代智能终端、人形与服务机器人以及智慧家居互联生态三大方向——研发新一代AI手机、AIPC与AI电视,并将智能眼镜(AR/VR)等新品类首次纳入以旧换新与地方国补体系。

“这是一个重要的政策信号。”戴伟民表示,“依托补贴降低消费门槛,加速终端换机周期只是第一步。更关键的是,政策针对千万级养老护理缺口布局消费新赛道,重点开发养老陪护、儿童陪伴等多模态机器人,使其从可选消费升级为解决家庭生命周期的生存刚需。”

强力推动“人-车-家”全场景生态深度联动,叠加个人消费贷款等财政贴息机制,正在为具身智能的大规模应用创造前所未有的政策环境。

人形机器人:从“演示”到“稳定交付”的关键一跃

谈及人形机器人产业化进程,中国信息通信研究院《人形机器人产业发展研究报告》的等级划分指出,中国人形机器人产业正处于从Lv2向Lv3跃迁的关键阶段。“2026年的核心命题是:能否跨越Lv2→Lv3的门槛——从‘演示’到‘稳定交付任务’。”戴伟民强调,家庭服务作为人形机器人的终极应用场景,因环境为人类设计且任务多样而最具价值,但安全、成本与可靠性门槛也最高,预计2028年后才会开始规模化。

在致辞中,戴伟民用一个广为流传的比喻,生动阐释了AI技术演进的核心逻辑。“读万卷书不如行万里路,行万里路不如阅人无数。”他指出,大语言模型通过海量文本数据进行训练,相当于“读万卷书”;而具身智能所代表的物理AI与空间AI,则需要通过感知与世界模型实现“行万里路”;最终,AI必须走向“阅人无数”——理解复杂场景和人类情感。

“当前机器人的小脑(运动控制)做得很好,运动很灵活,但是大脑(环境理解与决策)不行。”戴伟民直言,这一困境的根源在于数据的缺失。“物理AI是继大语言模型之后的下一个关键战场。它要求芯片不仅要能思考,还要能感知物理世界、理解空间关系、预测交互结果。”

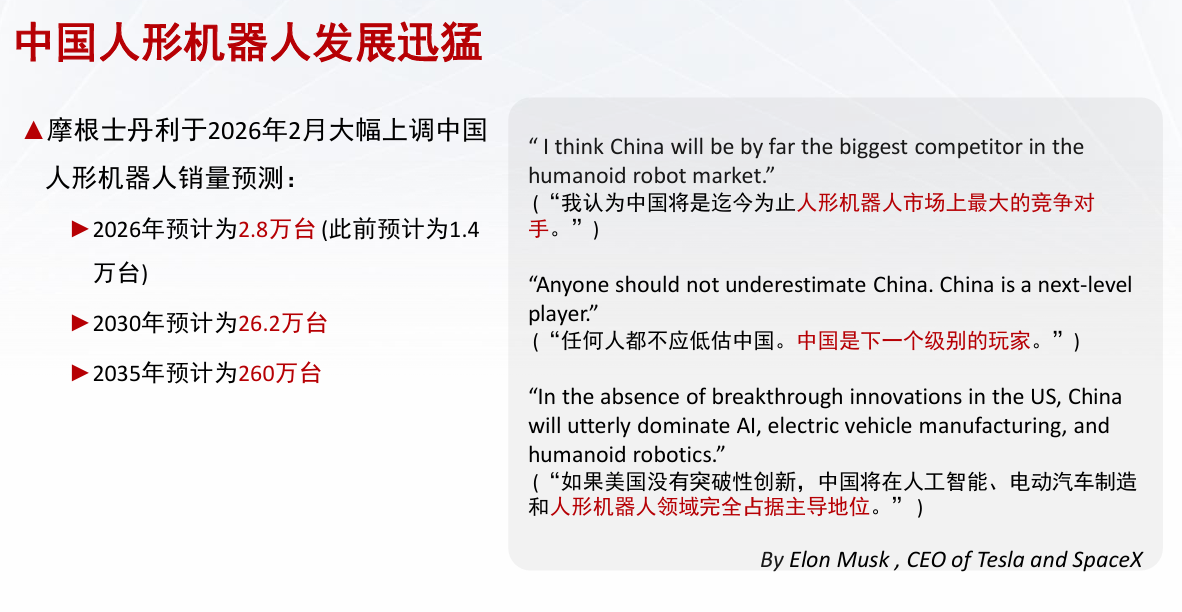

摩根士丹利在2026年2月发布的最新预测数据显示:2026年中国人形机器人销量预计为2.8万台(此前预计为1.4万台),2030年预计达26.2万台,2035年预计达260万台。他特别分享了特斯拉与SpaceX首席执行官埃隆·马斯克的三个判断:“我认为中国将是迄今为止人形机器人市场上最大的竞争对手。”“任何人都不应低估中国。中国是下一个级别的玩家。”“如果美国没有突破性创新,中国将在人工智能、电动汽车制造和人形机器人领域完全占据主导地位。”

“全球产业格局正在重塑,中国具备从政策、市场到产业链的全面优势。”戴伟民表示。

芯原的战略布局与产业实践

作为本次研讨会的主办方,芯原股份在具身智能产业链中的战略布局备受关注

据介绍,芯原独创的“芯片设计平台即服务”模式,实现了从无制造(Fabless)到轻设计(Design-lite)的转型升级。2025年,公司AI算力相关收入占比达64.43%,同比提升8.64个百分点。非芯片公司客户群体收入达12.89亿元,占总收入比重约40%,客户群体“向上走”趋势持续。

在资本市场表现方面,自2024年9月23日至2026年6月25日,芯原股份累计涨幅达1263.65%,在手订单金额持续创历史新高,2026年1月1日至4月29日新签订单达82.40亿元,绝大部分为一站式芯片定制业务订单,主要来自于云侧AI ASIC及IP。截至2026年一季度末,公司在手订单金额达51.33亿元。

“芯原已成为中国AI ASIC龙头企业,正受益于ASIC定制化浪潮。”戴伟民表示,“从设计到量产的解决方案加IP,是我们服务具身智能产业的核心能力。”

在此产业变革关键节点,芯原股份(VeriSilicon)于2026年7月3日在上海举办“具身机器人:感知·计算·行动”专题技术研讨会。

本次会议汇聚全球产业分析师、芯片底层技术专家、人形机器人整机厂商、产业投资机构核心负责人,围绕具身机器人底层芯片基石、市场发展趋势、端侧AI芯片设计、行业落地实践展开全方位深度研讨,搭建起半导体IP、芯片设计、机器人整机、产业资本多方对话交流平台,共同探寻国产具身机器人产业创新突破与协同发展路径。

政策东风与市场共振:具身智能站上产业新起点

芯原股份董事长、首席执行官、总裁戴伟民在致辞中表示,具身机器人产业正迎来前所未有的政策与市场双重驱动。

芯原股份董事长、首席执行官、总裁戴伟民

2026年6月18日,商务部牵头八部门联合发布《关于加快“人工智能+消费”发展的实施意见》,将AI从产业技术扶持全面转向消费内需刺激。文件明确提出重点发展新一代智能终端、人形与服务机器人以及智慧家居互联生态三大方向——研发新一代AI手机、AIPC与AI电视,并将智能眼镜(AR/VR)等新品类首次纳入以旧换新与地方国补体系。

“这是一个重要的政策信号。”戴伟民表示,“依托补贴降低消费门槛,加速终端换机周期只是第一步。更关键的是,政策针对千万级养老护理缺口布局消费新赛道,重点开发养老陪护、儿童陪伴等多模态机器人,使其从可选消费升级为解决家庭生命周期的生存刚需。”

强力推动“人-车-家”全场景生态深度联动,叠加个人消费贷款等财政贴息机制,正在为具身智能的大规模应用创造前所未有的政策环境。

人形机器人:从“演示”到“稳定交付”的关键一跃

谈及人形机器人产业化进程,中国信息通信研究院《人形机器人产业发展研究报告》的等级划分指出,中国人形机器人产业正处于从Lv2向Lv3跃迁的关键阶段。“2026年的核心命题是:能否跨越Lv2→Lv3的门槛——从‘演示’到‘稳定交付任务’。”戴伟民强调,家庭服务作为人形机器人的终极应用场景,因环境为人类设计且任务多样而最具价值,但安全、成本与可靠性门槛也最高,预计2028年后才会开始规模化。

在致辞中,戴伟民用一个广为流传的比喻,生动阐释了AI技术演进的核心逻辑。“读万卷书不如行万里路,行万里路不如阅人无数。”他指出,大语言模型通过海量文本数据进行训练,相当于“读万卷书”;而具身智能所代表的物理AI与空间AI,则需要通过感知与世界模型实现“行万里路”;最终,AI必须走向“阅人无数”——理解复杂场景和人类情感。

“当前机器人的小脑(运动控制)做得很好,运动很灵活,但是大脑(环境理解与决策)不行。”戴伟民直言,这一困境的根源在于数据的缺失。“物理AI是继大语言模型之后的下一个关键战场。它要求芯片不仅要能思考,还要能感知物理世界、理解空间关系、预测交互结果。”

摩根士丹利在2026年2月发布的最新预测数据显示:2026年中国人形机器人销量预计为2.8万台(此前预计为1.4万台),2030年预计达26.2万台,2035年预计达260万台。他特别分享了特斯拉与SpaceX首席执行官埃隆·马斯克的三个判断:“我认为中国将是迄今为止人形机器人市场上最大的竞争对手。”“任何人都不应低估中国。中国是下一个级别的玩家。”“如果美国没有突破性创新,中国将在人工智能、电动汽车制造和人形机器人领域完全占据主导地位。”

“全球产业格局正在重塑,中国具备从政策、市场到产业链的全面优势。”戴伟民表示。

芯原的战略布局与产业实践

作为本次研讨会的主办方,芯原股份在具身智能产业链中的战略布局备受关注

据介绍,芯原独创的“芯片设计平台即服务”模式,实现了从无制造(Fabless)到轻设计(Design-lite)的转型升级。2025年,公司AI算力相关收入占比达64.43%,同比提升8.64个百分点。非芯片公司客户群体收入达12.89亿元,占总收入比重约40%,客户群体“向上走”趋势持续。

在资本市场表现方面,自2024年9月23日至2026年6月25日,芯原股份累计涨幅达1263.65%,在手订单金额持续创历史新高,2026年1月1日至4月29日新签订单达82.40亿元,绝大部分为一站式芯片定制业务订单,主要来自于云侧AI ASIC及IP。截至2026年一季度末,公司在手订单金额达51.33亿元。

“芯原已成为中国AI ASIC龙头企业,正受益于ASIC定制化浪潮。”戴伟民表示,“从设计到量产的解决方案加IP,是我们服务具身智能产业的核心能力。”

责任编辑:SemiInsights

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2025 半导体行业观察

Copyright©2023 芯算智能科技(扬州)有限公司

苏ICP备2025200240号-2 皖公网安备 34019202000656号