净利同比增长31.57%,紫光国微:走上新风口

2026-04-23

14:46:39

来源: 互联网

点击

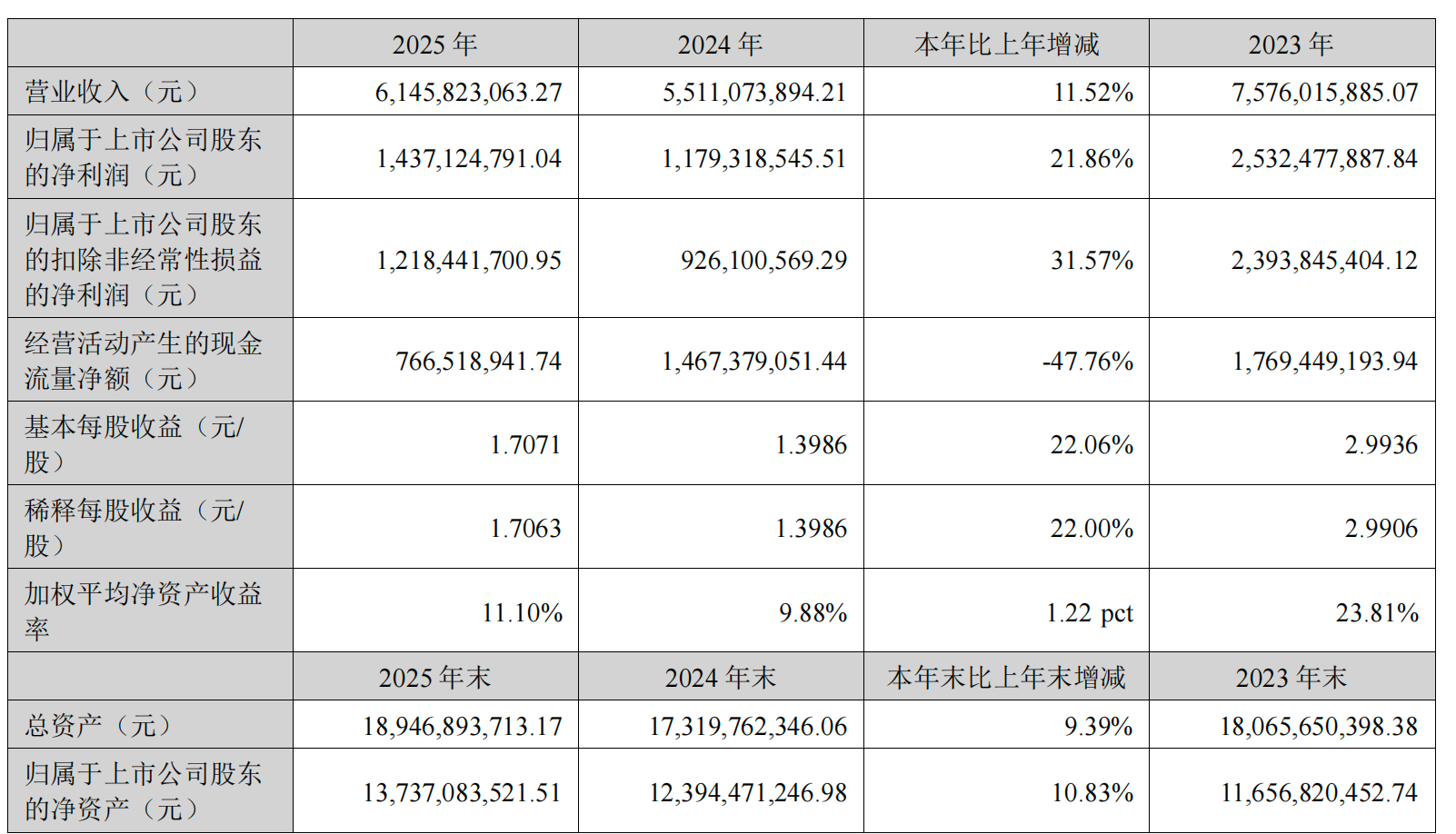

近日,紫光国微发布了2025年年度财报。财报显示,公司全年营业收入61.46亿元,同比增长11.52%;扣非归母净利润12.18亿元,同比增长31.57%。

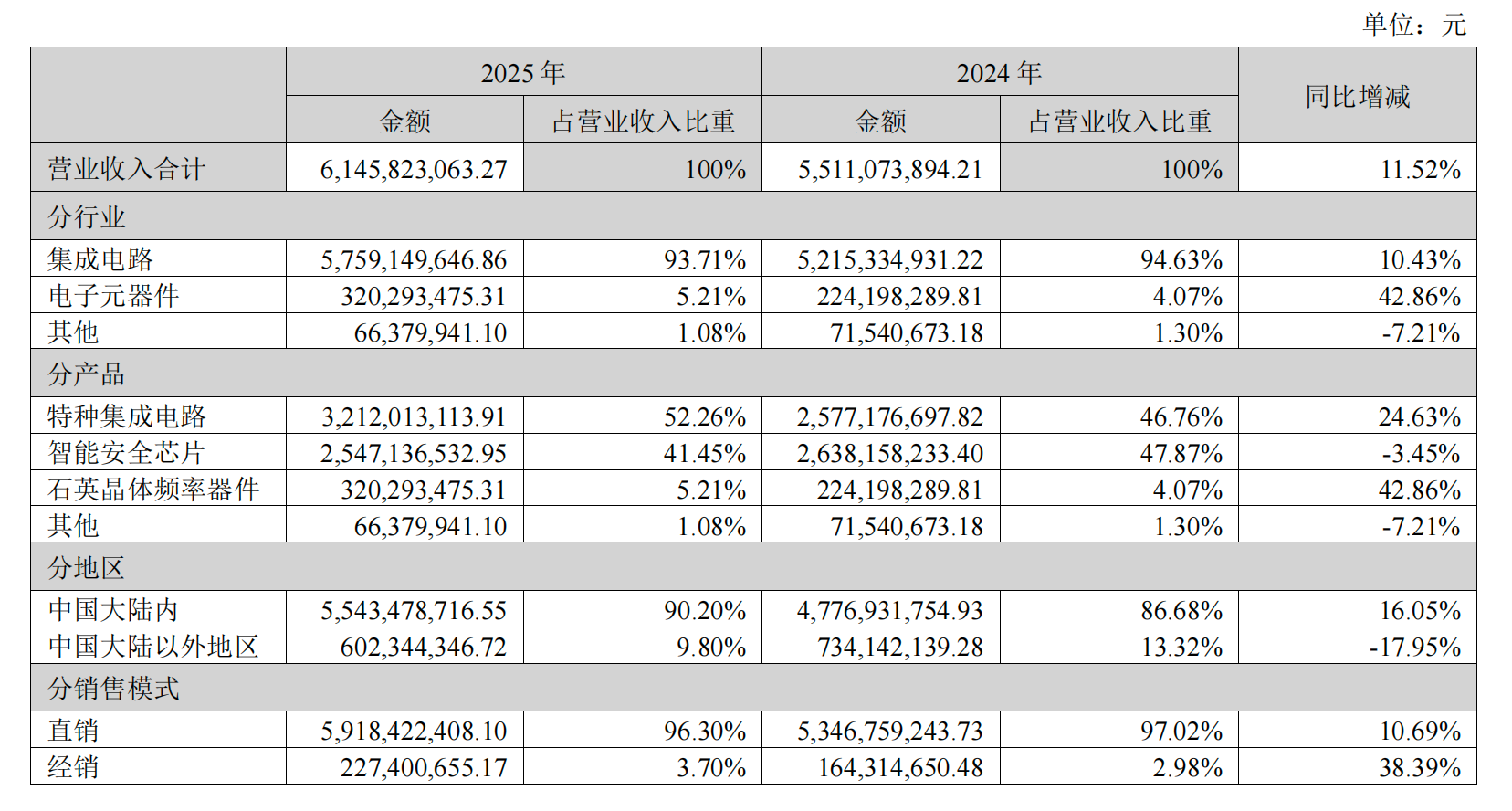

能获得这样的营收表现,按照财报所说,这主要得益于公司特种集成电路和智能安全芯片两大主业的优越表现。当然,公司同时布局石英晶体频率器件产品,进一步增强了紫光国微服务移动通信、金融、政务、汽车、工业、物联网等多个行业能力,公司也通过提供芯片、系统解决方案和终端产品,致力于赋能千行百业,共创智慧世界。

众所周知,受内外多重因素影响下,不少半导体企业在过去几年发展屡有起伏,紫光国微也不例外。但在聚焦主业发展、保持战略定力,并多措并举以应对外部挑战之后。如上所述,紫光国微实现了经营业绩的稳步增长。

与此同时,紫光国微还加快布局,为半导体的“芯”未来做好充分准备。

两大主业,再接再厉

如紫光国微在财报中说,公司在集成电路设计领域深耕二十余年,在研发能力、核心技术、供应链和客户资源等方面积累形成了体系化的竞争优势,已成为国内集成电路设计企业龙头之一。尤其是在特种集成电路和智能安全芯片领域,公司更是国内最早从事相关设计研发的企业之一,这两个业务带给紫光国微的营收占比更是超过90%。

换而言之,特种集成电路和智能安全芯片是紫光国微当之无愧的“压舱石”。

在特种集成电路领域,紫光国微处于行业领先地位。目前已经形成的几大系列产品,均得到广泛应用。除 FPGA、SOC、SoPC、DSP 等核心主控芯片外,公司拥有丰富的外围配套产品,能够与核心主控芯片配套成完整的系统解决方案向用户推广,缩短用户的设计与验证周期,获得市场广泛认可。

来到智能安全芯片领域,公司掌握安全算法、安全攻防、嵌入式、短距通信等多项核心技术,拥有多项核心专利,搭建了设计、测试、质量保障和工艺外协等技术平台,可保障多种工艺节点的研发、制造、测试及应用开发。公司产品也广泛应用于金融支付、移动通信、身份识别、物联网、汽车电子等多个领域。其中,紫光国微 SIM 卡芯片业务、金融 IC 卡芯片业务在国内和全球的市场占有率均名列前茅,公司 eSIM 产品、身份证读头、POS 机 SE 芯片的市场份额均为国内领先,公司在汽车电子芯片的动力底盘领域处于国内领先地位。

由此可见,紫光国微在这两大业务的实力显著,但公司并没有满足于此,也没有放慢在这两个领域的前进步伐。如下所述,紫光国微在特种集成电路方面全面开花:

在特种存储器方面,紫光国微产品继续保持国内技术最先进、系列最全,在行业内处于核心配套地位;在网络与接口领域,公司新推出的交换机芯片批量交货,公司同时还完成了新一代交换机芯片项目研制规划,保持技术领先地位;公司 RF-SOC、DSP 等专业系统集成芯片整体推进情况良好,应用范围进一步扩大;高端的 AI+视觉感知、中高端MCU 等领域产品研制进展顺利;在模拟产品领域,公司高性能射频时钟、多通道射频采样收发器、低功耗以太网 PHY、低噪声电源模组、系统监控电路等产品技术指标国内领先;公司还在宇航应用领域新推出了宇航用 FPGA、回读刷新芯片、存储器、总线接口等多款产品,打造了完整的宇航用系统解决方案。

至于智能安全芯片业务方案,紫光国微同样在产品技术、市场拓展方面不断取得新突破。报告期内,公司还持续深耕电信 SIM卡市场,取得在全球 SIM卡芯片市场的领先地位。eSIM产品全面加速导入与出货,防伪产品发货量大幅增长,全球首颗开放式架构安全芯片 E450R 成功商用。

此外,公司积极布局汽车电子等高安全芯片业务,汽车安全芯片解决方案品类更加完善。公司在多家头部 Tier1和主机厂量产落地,累计出货量突破千万颗,护航智能汽车转型升级。当中,公司推出的汽车控制芯片 THA6 系列第一代产品应用于多款量产车型,第二代产品适配国内外主流工具链,批量导入多家头部主机厂和 Tier1。

作为一家有追求的企业,在发力两大主业的同时,紫光国微还在加紧投入,拓展新边界。

加码研发,寻找新风口

从报告看来,高强度的研发投入是公司取得当下成绩的重要倚仗。数据显示,紫光国微2025财年研发投入 150,911.56 万元,占营业收入比例 24.56%。作为对比,公司2024年财年研发投入占营业收入比例也高达23.33%。

也正是这个比肩国际芯片巨头的研发投入,让紫光国微在巩固两大主业的同时,在石英晶体频率器件业务上加速突破。

据介绍,在石英晶体频率器件领域,紫光国微持续提升重点领域市场份额及新兴市场渗透率。应用于AI算力服务器、光模块领域的SMD2016型高基频差分晶体振荡器及SMD2520型高基频温度补偿差分晶体振荡器成功研制并实现量产;SMD1210谐振器产品、TSX热敏晶体、TF音叉晶体等多款新产品实现量产;多款车规级产品通过AEC-Q200/Q100车规级可靠性验证,并通过多家头部企业高端芯片AVL平台认证;超微型石英晶体谐振器生产基地项目建设顺利。

为了进一步加强前瞻性技术研究和产业链建设,提升公司科研能力、创新能力、科技成果转化能力,紫光国微在去年年底宣布成立中央研究院,专注于以下三个方面的探索:

1.开展面向自动驾驶、具身机器人、低空飞行器等应用的端侧 AI 芯片新架

构、新模型和高效算法研究;

2.开展基于二维材料器件的新型存储器和特种芯片研究;

3.开展高性能特种传感器芯片研究。

正是这些面向未来的研究,让公司提前卡位即将爆发的新风口。除了向内拓展自有产品的继续布局和探索外,紫光国微也在通过收购,寻找外增长的可能。此前,紫光国微就曾官宣,收购主要从事功率半导体的研发、生产和销售的瑞能半导体。

对紫光国微有了解的读者应该知道,除了上述的几大业务以外,紫光国微其实还在功率半导体细分领域,公司虽有一定技术储备与市场应用,但尚未形成规模化、体系化的业务布局。但通过收购拥有包括晶闸管、功率二极管、碳化硅二极管、碳化硅 MOSFET、IGBT及功率模块等在内的产品的瑞能,紫光国微可整合功率半导体产品矩阵,快速补齐制造环节,完善功率半导体产业链布局,进一步巩固现有行业优势地位,增强公司在半导体产业的综合竞争力。

此外,紫光国微在收购瑞能之后,将整合双方技术、市场资源,加大在功率半导体领域的研发投入,加速高端功率器件的国产化研发与生产,把握国产替代历史发展机遇,降低我国相关产业对进口产品的依赖,为国家半导体产业安全提供有力支撑。

诚然,随着汽车电动化以及新能源产业的加速发展,功率器件的重要性不言而喻。

正如紫光国微总裁李天池所说,“十五五”期间,集成电路位列六大新兴支柱产业之首,将进入全产业链快速发展的新阶段,这为公司发展提供了前所未有的历史机遇。紫光国微将牢牢把握产业向上的时代风口,坚持长期主义与专业主义,以更高质量的技术突破、更稳健的经营质效,助力国家科技自立自强,与所有伙伴共享产业升级的丰硕成果。

能获得这样的营收表现,按照财报所说,这主要得益于公司特种集成电路和智能安全芯片两大主业的优越表现。当然,公司同时布局石英晶体频率器件产品,进一步增强了紫光国微服务移动通信、金融、政务、汽车、工业、物联网等多个行业能力,公司也通过提供芯片、系统解决方案和终端产品,致力于赋能千行百业,共创智慧世界。

众所周知,受内外多重因素影响下,不少半导体企业在过去几年发展屡有起伏,紫光国微也不例外。但在聚焦主业发展、保持战略定力,并多措并举以应对外部挑战之后。如上所述,紫光国微实现了经营业绩的稳步增长。

与此同时,紫光国微还加快布局,为半导体的“芯”未来做好充分准备。

两大主业,再接再厉

如紫光国微在财报中说,公司在集成电路设计领域深耕二十余年,在研发能力、核心技术、供应链和客户资源等方面积累形成了体系化的竞争优势,已成为国内集成电路设计企业龙头之一。尤其是在特种集成电路和智能安全芯片领域,公司更是国内最早从事相关设计研发的企业之一,这两个业务带给紫光国微的营收占比更是超过90%。

换而言之,特种集成电路和智能安全芯片是紫光国微当之无愧的“压舱石”。

在特种集成电路领域,紫光国微处于行业领先地位。目前已经形成的几大系列产品,均得到广泛应用。除 FPGA、SOC、SoPC、DSP 等核心主控芯片外,公司拥有丰富的外围配套产品,能够与核心主控芯片配套成完整的系统解决方案向用户推广,缩短用户的设计与验证周期,获得市场广泛认可。

来到智能安全芯片领域,公司掌握安全算法、安全攻防、嵌入式、短距通信等多项核心技术,拥有多项核心专利,搭建了设计、测试、质量保障和工艺外协等技术平台,可保障多种工艺节点的研发、制造、测试及应用开发。公司产品也广泛应用于金融支付、移动通信、身份识别、物联网、汽车电子等多个领域。其中,紫光国微 SIM 卡芯片业务、金融 IC 卡芯片业务在国内和全球的市场占有率均名列前茅,公司 eSIM 产品、身份证读头、POS 机 SE 芯片的市场份额均为国内领先,公司在汽车电子芯片的动力底盘领域处于国内领先地位。

由此可见,紫光国微在这两大业务的实力显著,但公司并没有满足于此,也没有放慢在这两个领域的前进步伐。如下所述,紫光国微在特种集成电路方面全面开花:

在特种存储器方面,紫光国微产品继续保持国内技术最先进、系列最全,在行业内处于核心配套地位;在网络与接口领域,公司新推出的交换机芯片批量交货,公司同时还完成了新一代交换机芯片项目研制规划,保持技术领先地位;公司 RF-SOC、DSP 等专业系统集成芯片整体推进情况良好,应用范围进一步扩大;高端的 AI+视觉感知、中高端MCU 等领域产品研制进展顺利;在模拟产品领域,公司高性能射频时钟、多通道射频采样收发器、低功耗以太网 PHY、低噪声电源模组、系统监控电路等产品技术指标国内领先;公司还在宇航应用领域新推出了宇航用 FPGA、回读刷新芯片、存储器、总线接口等多款产品,打造了完整的宇航用系统解决方案。

至于智能安全芯片业务方案,紫光国微同样在产品技术、市场拓展方面不断取得新突破。报告期内,公司还持续深耕电信 SIM卡市场,取得在全球 SIM卡芯片市场的领先地位。eSIM产品全面加速导入与出货,防伪产品发货量大幅增长,全球首颗开放式架构安全芯片 E450R 成功商用。

此外,公司积极布局汽车电子等高安全芯片业务,汽车安全芯片解决方案品类更加完善。公司在多家头部 Tier1和主机厂量产落地,累计出货量突破千万颗,护航智能汽车转型升级。当中,公司推出的汽车控制芯片 THA6 系列第一代产品应用于多款量产车型,第二代产品适配国内外主流工具链,批量导入多家头部主机厂和 Tier1。

作为一家有追求的企业,在发力两大主业的同时,紫光国微还在加紧投入,拓展新边界。

加码研发,寻找新风口

从报告看来,高强度的研发投入是公司取得当下成绩的重要倚仗。数据显示,紫光国微2025财年研发投入 150,911.56 万元,占营业收入比例 24.56%。作为对比,公司2024年财年研发投入占营业收入比例也高达23.33%。

也正是这个比肩国际芯片巨头的研发投入,让紫光国微在巩固两大主业的同时,在石英晶体频率器件业务上加速突破。

据介绍,在石英晶体频率器件领域,紫光国微持续提升重点领域市场份额及新兴市场渗透率。应用于AI算力服务器、光模块领域的SMD2016型高基频差分晶体振荡器及SMD2520型高基频温度补偿差分晶体振荡器成功研制并实现量产;SMD1210谐振器产品、TSX热敏晶体、TF音叉晶体等多款新产品实现量产;多款车规级产品通过AEC-Q200/Q100车规级可靠性验证,并通过多家头部企业高端芯片AVL平台认证;超微型石英晶体谐振器生产基地项目建设顺利。

为了进一步加强前瞻性技术研究和产业链建设,提升公司科研能力、创新能力、科技成果转化能力,紫光国微在去年年底宣布成立中央研究院,专注于以下三个方面的探索:

1.开展面向自动驾驶、具身机器人、低空飞行器等应用的端侧 AI 芯片新架

构、新模型和高效算法研究;

2.开展基于二维材料器件的新型存储器和特种芯片研究;

3.开展高性能特种传感器芯片研究。

正是这些面向未来的研究,让公司提前卡位即将爆发的新风口。除了向内拓展自有产品的继续布局和探索外,紫光国微也在通过收购,寻找外增长的可能。此前,紫光国微就曾官宣,收购主要从事功率半导体的研发、生产和销售的瑞能半导体。

对紫光国微有了解的读者应该知道,除了上述的几大业务以外,紫光国微其实还在功率半导体细分领域,公司虽有一定技术储备与市场应用,但尚未形成规模化、体系化的业务布局。但通过收购拥有包括晶闸管、功率二极管、碳化硅二极管、碳化硅 MOSFET、IGBT及功率模块等在内的产品的瑞能,紫光国微可整合功率半导体产品矩阵,快速补齐制造环节,完善功率半导体产业链布局,进一步巩固现有行业优势地位,增强公司在半导体产业的综合竞争力。

此外,紫光国微在收购瑞能之后,将整合双方技术、市场资源,加大在功率半导体领域的研发投入,加速高端功率器件的国产化研发与生产,把握国产替代历史发展机遇,降低我国相关产业对进口产品的依赖,为国家半导体产业安全提供有力支撑。

诚然,随着汽车电动化以及新能源产业的加速发展,功率器件的重要性不言而喻。

正如紫光国微总裁李天池所说,“十五五”期间,集成电路位列六大新兴支柱产业之首,将进入全产业链快速发展的新阶段,这为公司发展提供了前所未有的历史机遇。紫光国微将牢牢把握产业向上的时代风口,坚持长期主义与专业主义,以更高质量的技术突破、更稳健的经营质效,助力国家科技自立自强,与所有伙伴共享产业升级的丰硕成果。

责任编辑:SemiInsights

相关文章

-

- 半导体行业观察

-

- 摩尔芯闻

最新新闻

热门文章 本日 七天 本月

热门评论

©2025 半导体行业观察

Copyright©2023 芯算智能科技(扬州)有限公司

苏ICP备2025200240号-2 皖公网安备 34019202000656号